JBankとは?BNBチェーンで高利回りステーキングができるWeb3の分散型銀行を解説(2026年6月版)

※本サイトおよび記事は、知識・情報提供を目的であり、特定のサービス等への投資を推奨しておりません。

重要事項、リスク説明、免責事項等について

「手間のない不労所得の柱を作りたい」

「少額から効率よく資産を育てたい」

そう考える投資家やビジネスマンの間で、今熱い視線を浴びているWeb3プロジェクトがあります。

それが「JBank」です。

JBank(ジェイバンク)とは、特定の銀行に資産を預け切ることなく、プログラムによって自動運用できる「分散型自己保管バンキングプロトコル」のことです。

これまでの高利回り案件とは異なり、世界的なセキュリティ監査機関「CertiK」の評価を受けており、高い安全性を確保しています。

さらに2026年6月には「JUチェーン」から「BNBチェーン」へ完全移行したことで、手持ちのWeb3ウォレットを使い、わずか1分ほどで簡単にステーキングを始められる環境が整いました。

本記事では、最大2557%という驚異的なリターンを目指せる自動複利の仕組みから、初心者向けの参加手順までを分かりやすく解説します。

この記事を読めば「JBankとは何か」が深く理解でき、テクノロジーを味方につけた新しい資産形成の一歩を踏み出せるようになります。

<JBankの登録方法と豪華な限定特典のご案内>

本題に入る前に、JBANKでのステーキングをスムーズに開始いただくための手順と、当サイト限定のサポート特典についてお伝えいたします。

今すぐ登録を進めたい方は、画面付きの具体的な手順を解説している こちらの記事>> をご参考ください。

JBank招待リンク(ウォレットからアクセスしてください。)

https://jbank.pro/invite?referrer=0xc93f41B095525314bbDD0e31de2d3B5Dd513FE81

■ 【当サイト限定】スタートアップ特典

上記の招待リンクからご登録いただいた方には、初めての方でも安心してスタートできるよう、以下を特典を用意しております。

- 【特典1】BNBトークンのプレゼント

ステーキング開始に必要なガス代として、BNBをお渡しします。準備の手間が省け、スムーズに開始できます。 - 【特典2】ステーキング完了までフルサポート

設定が不安な方のために、ステーキングが完了するまで個別で手順をガイドします。

■ お問い合わせ・サポート窓口

「手順が複雑で難しそう」「BNBを受け取りたい」という方は、下記よりお気軽にご連絡ください。専門スタッフが丁寧に対応させていただきます。

BNBの受取や登録・ステーキングまでのサポートについて希望される方は、下記のいずれかからご連絡ください。

「設定に自信がないけれど、お得に始めたい」という方は、ぜひこの機会にご活用ください!

<本記事の動画版>

YouTubeで動画を見る>>JBankとは?BNBチェーンで高利回りステーキングができるWeb3の分散型銀行を解説

Web3分散型銀行JBankの概要

従来の金融システムに対する信頼が揺らぐ現代において、分散型金融(DeFi)は新しい仕組みとして注目を集めています。

その中でも、これまでにない革新的なアプローチで設計されたWeb3プロダクトがJBankです。

JBankとは、特定の企業や管理者に頼ることなく、スマートコントラクトによって自動で動く分散型の金融システムです。

まずは、JBankのベースとなる革新的なシステム設計と、その安全性を裏付ける高度なセキュリティ体制について分かりやすく解説します。

プログラムで稼働する自己保管型のバンキングシステム

JBankの最大の特徴は、中央集権的な組織が介在しない「自己保管型」の分散型バンキングプロトコルである点にあります。

プロトコルとは、ブロックチェーン上で自動実行される仕組みやルールのことです。

JBankはあらかじめ設定されたプログラムに従って自律的に稼働するため、人間の感情や不正な操作が入り込む余地がありません。

これによって、多忙なビジネスマンでも余計な手間をかけずに、放置に近い形でスマートに資産を成長させることが可能です。

さらにユーザーは特定の銀行口座にお金を完全に預け入れるのではなく、自身のWeb3ウォレット(電子財布)で資産を管理しながらサービスを利用します。

Web3ウォレットとは

メタマスクやTokenPocket(TPウォレット)に代表される、暗号資産を個人で管理・運用するための電子財布のことです。中央管理者が存在しないため、自分自身の意思だけで安全に資産を動かすことができます。

JBankは世界で初めて、オンチェーン(ブロックチェーン上)での「OlympusDAO(オリンパスダオ)」の仕組みを導入しました。

この高度な経済モデルにより、システム自体が自律的な流動性の核となり、Web3における中央銀行のような役割を果たします。

自分の資産に対する主権(決定権)を守りつつ、最新テクノロジーの恩恵をダイレクトに得られるのがこのシステムの大きなメリットです。

セキュリティ監査CertiKによる高い安全性

高利回りのステーキング運用を検討する際、最も気になるのが「プログラムのバグやハッキングのリスク」ではないでしょうか。

実態の分からない一過性の暗号資産プロジェクトでは、預けた資産が突然失われるといったトラブルも少なくありません。

しかしJBankはその懸念を払拭するため、世界最高峰のWeb3アプリケーションセキュリティプラットフォーム「CertiK(サーティック)」による厳格なプログラムコードの監査を受けています。

CertiKは、独自のリアルタイム警戒システム「Skynet(スカイネット)」などを駆使してスマートコントラクトのリスク検知やリスク評価を行う、業界トップクラスの監査機関です。

JBankは CertiKによる客観的な監査を通じて、分散型インフラとしての高い安全性を証明しています。

どのような仕組みか知識がない初心者の方でも、世界的なセキュリティ専門機関による「お墨付き」があるため、リスクを抑えたスマートな不労所得の構築へ安心して一歩を踏み出せるでしょう。

持続可能な経済モデルと独自トークンJUPの健全性

JBankが提供する驚異的な高利回りシステムは、一見すると持続不可能な「配当型案件」のように思えるかもしれません。

しかし、その裏側には、緻密に計算されたトークノミクスと自律的な価格維持システムが構築されています。

長期にわたり安定した不労所得の柱を築くためには、プロジェクトを支える経済圏の健全性を理解することが不可欠です。

ここでは、JBankが過去のWeb3プロジェクトにおける失敗をどのように克服し、独自トークンであるJUPの価値を守り抜く設計を実現しているのかを専門的な視点から紐解きます。

過去の先行プロジェクトの課題を解決した設計

これまでに登場した多くの高利回り分散型金融(DeFi)は、初期に爆発的な利益を生み出しながらも短期間でトークン価格が急落する課題を抱えていました。

その代表例が、一時期世界的なトレンドとなった「OlympusDAO(オリンパスダオ)」です。

OlympusDAOは参加者が資産を出し合って価値の裏付けを作り、高い利回りを分配する優れた仕組みでした。

しかし市場の急激な変化による「売り」の連鎖を止めるルールが不足していたため、価格の暴落を招いた歴史があります。

JBankはこの先行プロジェクトの失敗と課題を徹底的に研究し、長期安定を最優先する新しいシステムへとブラッシュアップさせました。

最大の違いは、利益を一度に全額引き出せないよう設計された出金制限と、報酬の解放に一定の期間を設ける仕組みにあります。

リニア解放とは

獲得した報酬が一度に手元に入るのではなく、あらかじめ決められた期間をかけて毎日均等に少しずつ利用可能になる仕組みです。

JBankでは通常180日をかけて報酬がリニア解放されるため、大口投資家による突発的な売り抜けが起こりません。

急激な市場の崩壊を防ぎ、ビジネスマンが安心して資産を預けて「放置(アセットマネジメント)」できる環境を強固に守っています。

スマートコントラクトによる自動需給制御のトークノミクス

JBankの分散型金融システムにおいて、経済の血液となる基軸通貨が独自トークンの「JUP」です。

JUPは単なる決済用の暗号資産ではなく、アルゴリズムに基づいて常に最適な市場バランスを保つようプログラムされた「アルゴリズム非ステーブルコイン」として機能します。

この通貨の価値を一定に保つ役割を担うのが、人間の手を介さずに24時間体制で稼働するスマートコントラクトです。

市場の需給バランスをシステムが自動で計算し、以下のような高度なプロセスによってJUPの価格変動をコントロールしています。

- JUPの購入と価格上昇

ユーザーがUSDT(テザー)をスワップ(交換)してJUPを購入すると、市場の需要が高まりJUPの価格が上昇します。 - 財務庫による鋳造

JBankの内部にプールされた財務庫が、資産の裏付けを元に1対1の割合で新しいJUPを鋳造(新規発行)します。 - 割引債券の発行

JUPの数量が増えて価格が下落傾向になると、今度は市場より安く手に入る「割引債券(5日間でリニア解放される準備債券など)」が発行されます。これによってユーザーの買いが促され、価格の下支えが行われます。

人間が管理する中央集権的な銀行とは異なり、スマートコントラクトによる自動需給制御が行われるため、感情に左右されない安定したエコシステムが保たれます。

実需に基づいた持続可能な仕組みが整っているからこそ、私たちは時間を味方につけながら、少額からでも確実性の高い資産成長の波に乗ることができるのです。

BNBチェーンへの移行がもたらすユーザーメリット

JBankは2026年6月に大きな転換期を迎え、独自のネットワークから世界最大級の分散型インフラである「BNB Chain(BNBチェーン)」へと完全移行しました。

この移行は単なるシステムの引っ越しではありません。

世界中の投資家やビジネスマンが、より安全かつ快適に資産運用を行うための重要なアップデートです。

ネットワークの変更にともない、ユーザーが体験できる利便性は劇的に向上しました。

ここでは、新しくなったJBankが提供する具体的なメリットと、ステーキングを始める上で見逃せない2つの進化ポイントを専門的な視点から詳しく解説します。

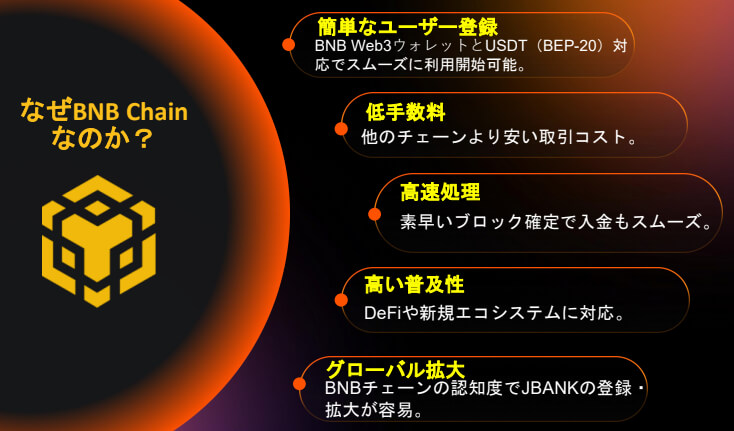

Web3ウォレット連携による簡単な登録とステーキング開始

暗号資産の運用と聞くと、複雑な専用アカウントの作成や面倒な本人確認手続きを思い浮かべる方が多いかもしれません。

しかし、BNB Smart Chain(BSC)上に構築された新生JBankでは、そうした手続きは一切不要です。

すでに世界中で何百万人ものユーザーに愛用されている既存のWeb3ウォレット(電子財布)をそのまま利用できます。

Web3ウォレットとは

インターネット上で自分自身の暗号資産を直接管理できるデジタルなお財布のことです。代表的なものに「MetaMask(メタマスク)」や「TokenPocket(TPウォレット)」があります。

参加するための手順は驚くほどシンプルです。

お持ちのウォレットをJBankのシステムに連携させ、ステーキングの元手となるUSDT(BEP-20規格)を準備するだけで、わずか1分ほどでステーキングを開始できます。

すでにWeb3の環境が整っているビジネスマンであれば、余計な手間をかけることなく「放置(アセットマネジメント)」による不労所得の仕組みを構築できるのが大きなベネフィットです。

さらに、世界的に認知度が高いBNBチェーンのプラットフォーム上で稼働しているため、世界中の新規ユーザーが迷わず参加できる参入障壁の低さも魅力となっています。

低手数料かつ高速処理によるノンストレスな取引環境

暗号資産の取引において、多くの投資家を悩ませるのが「ガス代(送金や契約にかかるネットワーク手数料)」の高さと、処理が完了するまでの待ち時間です。

JBankが移行先としてBNBチェーンを選んだ理由は、まさにこのコストとスピードの課題をクリアするためです。

他の主要なブロックチェーンと比較した場合、以下のような圧倒的な優位性を誇ります。

- 劇的な低手数料

1回あたりの取引コストが非常に安いため、少額から複利運用を始めたい人でも手数料負けするリスクを抑えられます。 - 圧倒的な高速処理

ブロックの確定が素早く行われるため、ウォレットからの入金やスワップ(通貨の交換)が遅延なくスムーズに反映されます。 - 優れた拡張性(スケーラビリティ)

世界中から同時にアクセスが集中しても、ネットワークが混雑しにくく安定した動作を維持します。

1日に3回という頻度で自動的に利息が元本に組み込まれるJBankのシステムにとって、低コストで素早く処理ができる取引環境は必須条件です。

無駄な手数料を極限まで削り、ノンストレスで資産が雪だるま式に増えていく快感をぜひ体験してください。

最大年利2557%を目指すステーキングプランの全貌

JBankが多くの投資家から熱い視線を浴びる最大の理由は、圧倒的な収益率と効率的な資産管理システムにあります。

忙しい日常を送るビジネスマンにとって、最も価値があるのは「時間を味方につける」ことではないでしょうか。

JBankでは複雑な操作を必要とせず、ただ独自の基軸トークンであるJUPをスマートコントラクトに預けるだけで、資産が雪だるま式に増えていく環境が整っています。

暗号資産を一定期間預け入れてネットワークの安定に貢献し、その対価として報酬を得るステーキングの仕組みについて、具体的なプラン内容と驚異的な成長が実現可能な理由を詳しく解説します。

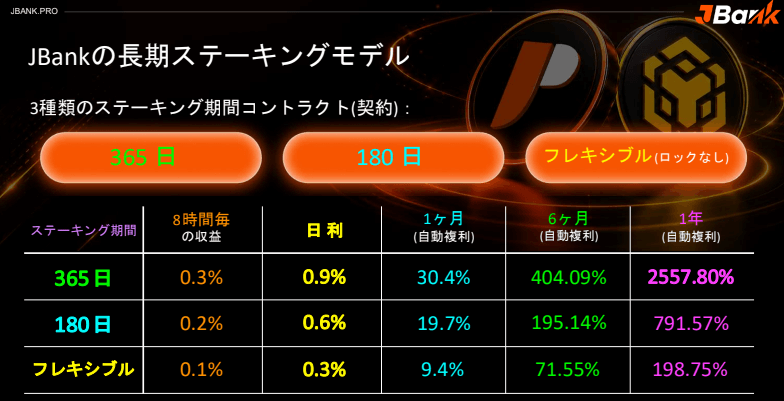

投資の運用スタイルに合わせて選べる3種類のプラン

JBankのステーキングには、ご自身の資金計画やリスク許容度に合わせて選択できる3つのプランが存在します。

もっとも高いリターンを誇る「365日プラン」は、1年間のロック期間がある代わりに、後述する8時間のサイクルごとに0.3%の報酬が支払われます。

これを1年間継続して自動複利で運用した場合、理論上の年間収益率は最大で2557.80%に達する計算です。

一方で、半年間のロックでバランスの良い「180日プラン」や、資産をいつでも引き出せる自由な「フレキシブルプラン」も用意されています。

最低投資額はわずか5 JUP(約60ドル)から設定されているため、何の知識もない初心者でも無理のない範囲からスタートし、まずは複利のパワーを肌で感じてみるのが良いでしょう。

1日3回自動で資産を増やす複利(オートコンパウンド)システム

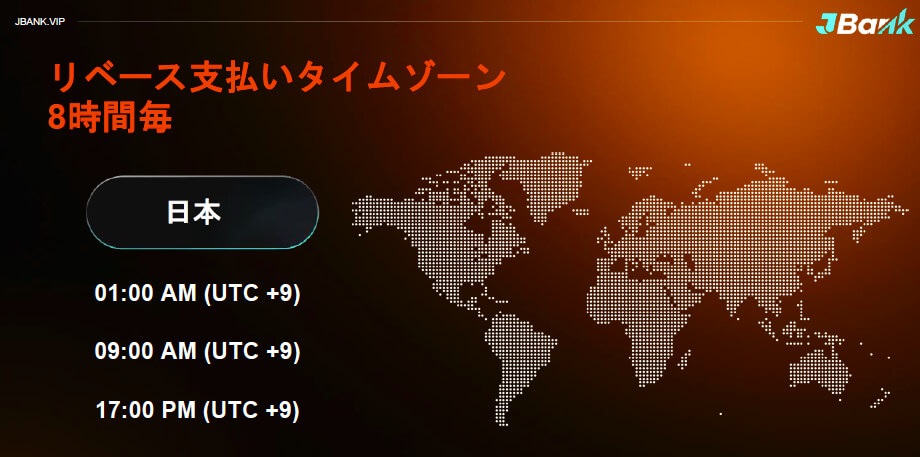

驚異的な利回りを支えているのが、8時間ごとに実行される「自動リベース機能」です。

リベースとは

スマートコントラクト(あらかじめ設定された条件で自動実行されるプログラム)によって、ウォレット内のトークン残高を市場の需給等に基づいて自動的に調整する仕組みを指します。

一般的なステーキングでは、得られた報酬を自分で再度預け入れる手間が発生します。

しかし、JBankでは、日本時間の午前1時、午前9時、午後5時のタイミングで発生した利息が自動的に元本へ組み込まれます。

これを「オートコンパウンド(自動複利)」と呼びます。

利息が次の利息を生むこのサイクルが1日に3回も繰り返されるため、資産の増加スピードが格段に加速します。

初期ステークが1,000 JUPの場合、1サイクル目で1,003 JUPとなり、2サイクル目にはその1,003 JUPに対して利息が計算されるため1,006.02 JUPへと増えていきます。

一度設定してしまえば後は「放置」で良いため、管理の手間を極限まで減らしたいビジネスマンに最適と言えます。

JBankは、まさに現代のテクノロジーを駆使して「お金に働いてもらう」ことを具現化したシステムです。

初心者のためのステーキング参加手順

JBankは初心者が一歩を踏み出しやすいよう、参入障壁を驚くほど低く設定しています。

BNBチェーンへの移行により、さらにスムーズな開始が可能になりました。具体的な参加手順は以下の3ステップです。

- 暗号資産ウォレットの準備とUSDTの送金

MetaMaskなどのWeb3ウォレットを用意し、ネットワーク手数料(ガス代)としてのBNBと、元手となるUSDT(BEP-20規格)をウォレットに入金します。 - JUPトークンへの交換(スワップ)

JBankのプラットフォーム内で、用意したUSDTを基軸トークンであるJUP(コントラクトアドレス: 0x96DBebE10B10153bD607F177110384AC757186a4)に交換します。 - プランの選択とステーキングの開始

先ほど紹介した3つのプラン(365日、180日、フレキシブル)からご自身のスタイルに合ったものを選択し、数量を指定してステーキングを実行します。

一度この設定を完了させれば、あとは1日3回自動で資産が成長していくベネフィットを得られます。少額からでも複利の力を長期で活用すれば、大きな不労所得へと育て上げるチャンスが誰にでも開かれています。

具体的な手順については下記の記事をご参考ください。

JBankステーキングのやり方全手順!運用開始まで(KYC登録不要)

JBankの登録からステーキング運用開始までの全手順を解説!Ju.comの口座開設やWeb3ウォレット作成、USDT送金まで初心者が迷わない最短ルートを網羅。当サイト限定のガス代…

効率的な出金の仕組みとリリース加速の設計

JBankでの資産運用において最大利回りを目指すだけでなく、得られた利益をどのように手元に引き出すかという出口戦略を理解することは極めて重要です。

どれほど高いリターンが画面上で発生しても、効率よく現金化できなければ安心した資産運用は実現しません。

JBankではプロトコルの長期的な安定性を保ちながら、投資家がそれぞれの戦略に合わせて柔軟に出金スピードをコントロールできる高度なシステムが設計されています。

単に資産の増加を待つ「放置」の段階から一歩進み、収益を最大化するための具体的な出金ルールと組織的なチーム戦略について詳しく解説します。

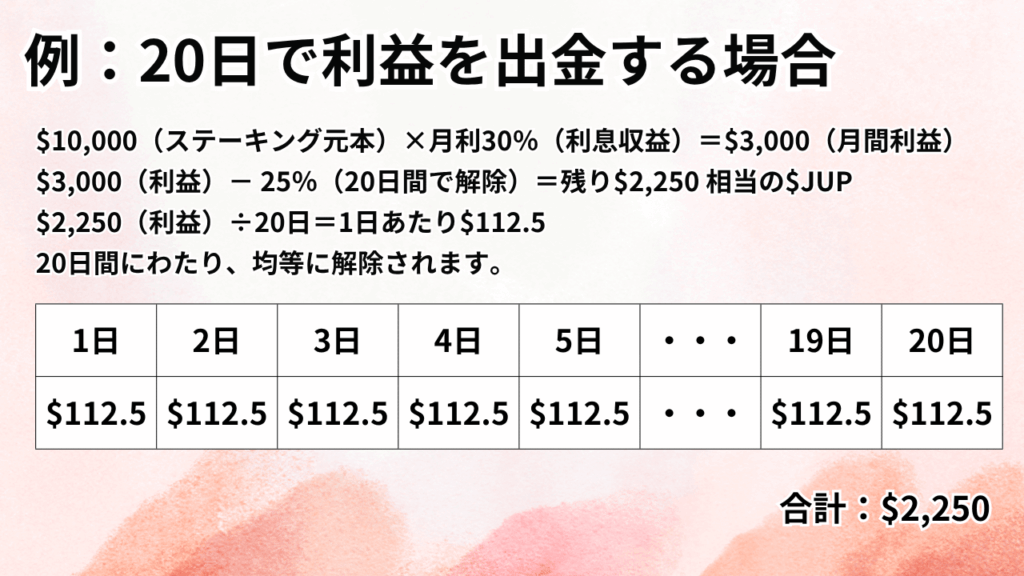

トークン焼却で報酬解放を最短20日へ短縮する仕組み

に一定のルール.png)

JBankでは、独自トークンであるJUPの急激な売り圧力を防ぎ、価格の暴落を防ぐ目的から報酬の解放(リリース)に一定のルールが設けられています。

通常であればステーキングによって発生した利益の全額を自由に動かせるようになるまで、180日間のリニア(均等)解放を待つ必要があります。

しかし、JUPトークンを「バーン(焼却)」することで、リリースのスピードを劇的に早める(加速させる)システムが導入されています。

バーン(焼却)とは

トークンを永久に利用不可能なアドレスに送ることで市場から消滅させる行為です。これにより流通量が減少するため、トークン1枚あたりの希少価値を高める効果があります。

具体的には、手に入れた報酬額の25%に相当するJUPを消費することで、解放に要する期間を最短20日まで短縮可能です。

早期解放(20日間)の具体的なシミュレーション

10,000ドル相当の元本(約1000JUP)を運用し、月利30%の利息収益である3,000ドル(約300JUP)が発生した場合の流れを見てみましょう。

- ステップ1(手数料の計算)

3,000ドル(約300JUP)の25%にあたる750ドル分のJUPが消費(バーン)されます。 - ステップ2(手元に残る利益)

差し引き後の2,250ドル相当のJUP(約225JUP)が出金対象となります。 - ステップ3(日ごとの受け取り)

2,250ドル(約225JUP)を20日間で割り、1日あたり112.5ドル(約11.25JUP)ずつ均等にロックが解除されます。 - ステップ4(完了)

毎日コツコツと解放され続け、20日目で合計2,250ドル(約225JUP)の出金が完了します。

なお、この早期解放のためにユーザーが消費したトークンの50%は「エコシステム開発」の資金に充てられ、残りの50%は完全に市場から取り除かれます。

早期に現金化して次の投資へ回したいビジネスマンにとって、非常に合理的かつエコシステムの健全性を担保する設計と言えます。

紹介プログラムを活用したチーム戦略と収益最大化

JBankは自分一人の資金を運用するだけでも十分に強力な不労所得を生み出しますが、紹介コードの繋がり(チーム)を活用することで、自身の投資額を遥かに超える莫大な収益機会を解放できます。

本プロジェクトの参入障壁はわずか5 JUP(約60ドル)からと驚くほど低いため、友人やSNS上の投資仲間にその魅力を共有することが容易です。

紹介プログラムを通じてネットワークが成長していくと、自身のシステム内ランク(V10+など)が上昇していきます。

ランクが上がるにつれて追加のアフィリエイト報酬がもたらされるため、資産形成のスピードは一気に加速します。

一人で黙々と取り組むよりも、チーム戦略を展開してグローバルな収益機会を共有するほうが、効率的に大きな資本を構築できる仕組みです。

これこそが、単なる利回り案件に留まらない、次世代の分散型金融システムとしての大きなベネフィットと言えます。

専用カードの利便性と実社会における決済実需

JBankで増やした暗号資産を画面の中だけで終わらせず、現実世界で自由自在に使いこなすための強力な仕組みが用意されています。

多くのWeb3プロジェクトがデジタル空間のみで完結する中、JBankは実社会との境界線を完全になくすための決済インフラの構築に力を注いでいます。

ステーキングで構築した不労所得をどのように日常生活へ還元し、スマートな消費活動に結びつけることができるのか。

既存の金融システムの枠組みを大きく超える、専用ペイメントカードの圧倒的な利便性と決済体験の全貌について分かりやすく解説します。

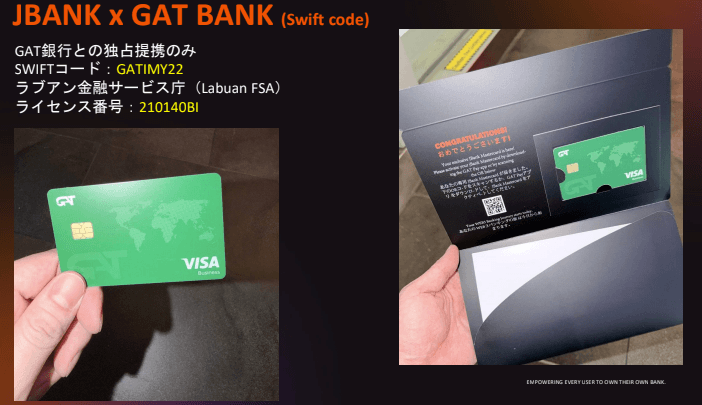

国際ブランドカードとの独占提携

JBankは暗号資産と法定通貨をシームレスに繋ぐため、最先端のフィンテック企業であるGAT Pay(GAT PAY Finance)と独占的なパートナーシップを締結しました。

この強固な提携により、条件を満たしたJBankメンバー限定で、世界中で利用可能な「GAT Visaビジネスカード」を発行する権利が与えられます。

GAT Payとは

暗号資産と現実のお金(法定通貨)を結びつける高度な処理技術と、国際的なネットワークを持つ金融テクノロジー企業です。マレーシアのラブアン金融サービス庁(Labuan FSA)から厳格な銀行ライセンス(ライセンス番号:210140BI、SWIFTコード:GATIMY22)を取得している安心の金融機関です。

この特別なVisaカードを手に入れるための参加条件は非常にシンプルです。

基軸トークンであるJUPを300JUP(365日間プラン)ステーキング契約し、専用のGoogleフォームから申請を行うだけで手続きが完了します。

信頼性の高い国際ブランドとの独占提携が実現したからこそ、投資家は運用益をいつでも社会に還元できる確かな安心感を手に入れられます。

店舗やATMで暗号資産をドルとして使えるスマートな決済体験

手元に届いたGAT Visaビジネスカードの最大の魅力は、ステーキングで増やしたUSDT(テザー)をチャージして、世界中の店舗やATMで米ドル(USD)としてそのまま利用できる点にあります。

USDT(テザー)とは

米ドルの価格と連動するように設計されており、価値が常に安定している暗号資産(ステーブルコイン)です。ビットコインのように価格が激しく上下しないため、決済に最適です。

JBankでは、暗号資産を一度日本の取引所に戻して日本円に換金するという面倒なステップを踏む必要がありません。

ウォレットからカードへ直接チャージするだけで、オンラインショッピングから近所のレストランでの支払い、さらには海外旅行時のATMでの現地通貨引き出しまで対応可能です。

カードの利用手数料と制限限度額一覧

利用にかかるコストや決済制限についても、以下のように非常に実用的でクリアな設計がなされています。

| 項目 | 内容・手数料 |

| チャージ手数料(ERC20 / BEP20) | 200ドル以下:$2 / 200ドル以上:1% |

| チャージ手数料(TRC20) | 200ドル以下:$4 / 200ドル以上:1% |

| カード決済(POS)手数料 | 1.5% |

| ATM現金引き出し手数料 | 1.5% |

| 月額利用料金 | $1 |

| 1回あたりの取引限度額 | $20,000(約300万円) |

| 1日あたりの累計限度額 | $500,000(約7,500万円) |

| 月間累計限度額 | $1,000,000(約1億5,000万円) |

これほど高額な利用限度額が設定されているため、多忙なビジネスマンの日常的な決済はもちろん、大きなビジネス上の支払いにも余裕で対応できます。

世界には銀行口座を持てない人々が多く存在しますが、JBankが提供するWeb3銀行の仕組みと専用デビットカードがあれば、誰の許可も必要とせず、自分自身の意思だけで管理・運用・決済ができる「主権的なデジタル資産」の活用が可能になります。

これこそが、JBankを選ぶことで得られる、一歩先を行く未来のスマートな金融体験です。

BNBチェーンで始める不労所得ステーキングのまとめ

JBankは最先端のブロックチェーン技術を駆使し、持続可能な仕組みと実生活に根ざした強力な経済圏を両立させた次世代のWeb3分散型銀行です。

多忙なビジネスマンが時間を最大限に味方につけ、手堅く「アセットマネジメント(資産運用)」を自動化するための要点を簡潔に整理します。

インフラの進化と圧倒的な使いやすさ

JBankは2026年6月に「BNBチェーン(BNB Smart Chain)」へと移行を完了しました。このアップデートにより、世界基準の盤石な運用環境が整っています。

- 手軽なスタート

メタマスクやTokenPocketなどの主要ウォレットと連携し、わずか1分で参加できます。 - 抜群のコストパフォーマンス

他のネットワークに比べて手数料が劇的に安く、処理も高速です。 - 低い参入障壁

最低5JUP(約60ドル)から開始できるため、初心者でもリスクを抑えてスタート可能です。

世界中で広く普及しているBEP20規格のUSDTをそのまま活用できるため、グローバルな経済圏の拡大スピードもさらに加速しています。

自動複利と実需決済がもたらすベネフィット

JBankの最大の強みは、手間のいらない資産増加システムと、それを現実世界で自由に使える利便性にあります。

- 完全自動の資産成長

基軸トークン($JUP)を預けるだけで、最大年利2557%を目指す自動複利(オートコンパウンド)が稼働します。1日3回(日本時間:1時、9時、17時)利息が自動で元本に組み込まれるため、完全に「放置」で構いません。 - 効率的な出口戦略とチーム報酬

トークンを一部焼却(バーン)することで報酬の解放を最短20日へ短縮できるほか、紹介プログラムによるチーム戦略を活かせば収益の最大化が狙えます。 - 実社会で使える決済実需

増やした資産はGAT Visaビジネスカードへチャージすることで、世界中の店舗やATMで米ドルとして即座に利用可能です。

ただ画面上の数字を増やすだけの投資ではなく、実生活を豊かに変える決済インフラがJBankの真骨頂です。時間を有効に使い、お金が自分のために働き続けるスマートな不労所得の第一歩を、まずは少額から踏み出してみてはいかがでしょうか。

<JBankの登録方法と豪華な限定特典のご案内>

本題に入る前に、JBANKでのステーキングをスムーズに開始いただくための手順と、当サイト限定のサポート特典についてお伝えいたします。

今すぐ登録を進めたい方は、画面付きの具体的な手順を解説している こちらの記事>> をご参考ください。

JBANK招待リンク(ウォレットからアクセスしてください。)

https://jbank.pro/invite?referrer=0xc93f41B095525314bbDD0e31de2d3B5Dd513FE81

■ 【当サイト限定】スタートアップ特典

上記の招待リンクからご登録いただいた方には、初めての方でも安心してスタートできるよう、以下を特典を用意しております。

- 【特典1】BNBトークンのプレゼント

ステーキング開始に必要なガス代として、BNBをお渡しします。準備の手間が省け、スムーズに開始できます。 - 【特典2】ステーキング完了までフルサポート

設定が不安な方のために、ステーキングが完了するまで個別で手順をガイドします。

■ お問い合わせ・サポート窓口

「手順が複雑で難しそう」「BNBを受け取りたい」という方は、下記よりお気軽にご連絡ください。専門スタッフが丁寧に対応させていただきます。

BNBの受取や登録・ステーキングまでのサポートについて希望される方は、下記のいずれかからご連絡ください。

「設定に自信がないけれど、お得に始めたい」という方は、ぜひこの機会にご活用ください!