JBankの評判は?Xの良い&悪い口コミ・噂をまとめて分析

※本サイトおよび記事は、知識・情報提供を目的であり、特定のサービス等への投資を推奨しておりません。

重要事項、リスク説明、免責事項等について

「最大年利2557%」という驚異的な数字で注目を集めるWeb3銀行プロジェクト、JBank(ジェイバンク)。

しかし、SNS上では「短期間で利益が出た」という歓喜の声と、「価格下落や仕組みが怪しい」といった警戒の声が入り混じり、初心者には判断が難しい状況です。

果たしてJBankは稼げる投資先なのか、それとも避けるべきリスクの高い案件なのでしょうか。

本記事では、JBankの評判を専門的な観点から徹底分析します。

大手取引所Ju.comによるバックボーンの信頼性から、スマートコントラクトに潜むリスク、実際の収益シミュレーションまでを網羅しました。

この記事を読めば、JBankのメリットとデメリットが手に取るように分かり、ご自身の資産運用において冷静かつ正しい判断を下せるようになるはずです。

ぜひ最後までご覧ください。

💡 お得な特典のお知らせ

下記の招待リンクから登録された方には、運用開始に必要な「ガス代(BNB)」のプレゼントと、設定の個別サポートを行っています。

👉 JBANK招待リンクはこちら(コピペして使用推奨)

https://jbank.pro/invite?referrer=0xc93f41B095525314bbDD0e31de2d3B5Dd513FE81

BNBの受取や登録・ステーキングまでのサポートについて希望される方は、下記のいずれかからご連絡ください。

登録・ステーキングまで行うのは手順が複雑で難しいと思いますので、お気軽にご相談ください。

今すぐ始めたい方は、下記の記事にステーキングまでの手順を詳しく書いてますので、ご参考ください。

JBankステーキングのやり方全手順!運用開始まで(KYC登録不要)

JBankの登録からステーキング運用開始までの全手順を解説!Ju.comの口座開設やWeb3ウォレット作成、USDT送金まで初心者が迷わない最短ルートを網羅。当サイト限定のガス代…

JBankに関するXのリアルな良い評判と悪い噂(口コミ)

新しい暗号資産プロジェクトに投資する際、最も参考になるのが実際に資金を運用しているユーザーの生の声です。

現在SNSのX(旧Twitter)では、JBankの驚異的な利回りに歓喜する意見が目立つ一方、仕組みの安全性に疑問を投げかける慎重な意見も飛び交っています。

ここでは「JBankの評判」の実態を明らかにするため、ポジティブな口コミとネガティブな口コミの双方の視点で分析しました。

良い側面だけでなく懸念されているリスクも客観的に把握し、冷静な投資判断に役立ててください。

JBankのポジティブな口コミ

XでJBankについて検索すると、実際にステーキング(資産を預けて利息を得る仕組み)を開始したユーザーから驚きの収支報告が相次いでいます。

以下は、Xの実際のポストです。

具体的な口コミを見てみると

「アカウントを作成してわずか1ヶ月で凄まじいパフォーマンスを見せている」

「16日間の運用で元本175万円に対して約27万円のプラスになった」

など、短期間で目に見える成果を実感している声が目立ちます。

中には投資開始から約1ヶ月で回収率が約38%に達したというデータもあり、自動で利息が利息を生む「複利運用」のパワーを高く評価する意見が多いです。

またJBankが展開するもう一つの目玉サービスである暗号資産デビットカード(JBankカード)に対しても「他のカードに比べてはるかに実用性が高くて使える」といった満足度の高い評判が見られます。

法定通貨とデジタル資産をシームレスに繋ぐ利便性が、実生活で活用したいユーザーのニーズをしっかりと捉えている証拠といえます。

JBankのネガティブな口コミ

大きな利益が期待できる一方で、暗号資産の運用に慣れた有識者や慎重派の非ユーザーからは、見過ごせないリスクについての指摘も上がっています。(利用ユーザーのネガティブな口コミは見当たりませんでした。)

以下は、Xの実際のポストです。

特に注意喚起されているのが「年利2557%」という破格の数字に対する警戒感です。

この高利回りはあくまでJBankの独自トークンである「$JUP」を基準に計算されたものであり、米ドルや日本円のような法定通貨建てでの価値を保証するものではありません。

実際に「ローンチ(サービス開始)から4ヶ月でJUPの価格が約28%下落している」という指摘する口コミもあり、いくら枚数が増えても通貨自体の価値が下がれば損失を被る危険性はあります。(が、そこまで心配する必要はないかもしれないことは後述。)

さらにスマートコントラクト(ブロックチェーン上で契約を自動執行するプログラム)の内部ソースコードを分析したユーザーからは「管理者が手数料を最大100%に設定できる権限が残されている」という懸念も主張されています。

バックに10年以上の実績を持つ大手取引所Ju.comが存在することは事実ですが、プロジェクトの基盤がどれだけ強固であっても「投資システム自体が100%安全であるか」は別問題といった意見です。

過去の類似DeFi(分散型金融)案件の失敗を教訓に「先行利益を焦って他人の話に飛びつくと養分になるだけだ」と、一歩引いて冷静に様子を見るべきだというアンチや慎重派の鋭い指摘も存在します。

4ヶ月でJUPの価格が約28%下落している件→その程度の下落は全然問題なしだと思う(個人的な見解)

ちなみに、「4ヶ月でJUPの価格が約28%下落している」という情報は、どうやら2025年11月と2026年3月の比較のようです。

以下、その口コミを投稿していた方のレポートからの引用です。

【2026年3⽉時点の実績】$JUPは2025年11⽉のローンチ時の初期価格$12.061から現在$8.72まで約28%下落しており、ローンチ以降⼀貫した下落トレンドが続いている。

2026年5月現在は、JUPは、9.73ドルとなっており、11月の初期と比べると下落率は、19%程度になってはいるものの、3月と比べると約12%上昇しています。

詐欺や詐欺的なプロジェクトは、一度下落に転じるとそのままズルズル落ちて、2度と上がってこないなんてことがあったりしますが、JUPは一度下落はしたものの、たった1〜2ヶ月で10%以上も上昇しています。

一度下落したのに、その後の価格は「下落」でも、「横ばい」でもなく、「上昇」しているということは評価すべきなのではないかと思います。

個人的には、上昇がずっと続いていることより、一度下がったのにまた上昇しているという事実の方が信頼できると感じます。

一度も失敗を経験したことがない人より、一度、叩かれて落ちたのに、また這い上がってくる人の方が強く感じるのと似ています。

仮に今からJUPが28%下落した場合の1年のシミュレーション

それに仮にJUPの価格が毎月均等に下落し、1年で28%下落したとしても、JBankは、ステーキングしているJUPの数量が最大2557%になる仕組みなので、結果的に、約1827%になり、余裕でプラスになる試算となります。

根拠は下記の通りです。

30日ごとに2.7%減少したら、360日で約28%減少することになります。(計算式省略。正しいか確認したい人は、Geminなどに本当か確認してください。)

そこで、下記の質問をGeminiにしてみました。

8時間ごとに複利で0.3%増えるステーキングがあるが、そのステーキングしている通貨の価格が30日ごとに2.7%下がる場合、360日後、元本はいくらになる?簡潔に説明して。

結論から言うと、360日後の元本の価値は約18.28倍になります。元本が100万円だった場合、約1828万円になる計算です。

| 経過日数 | トークン数量の増加 | トークン価格の変動(年28%下落の場合) | 実質的な元本価値(初期比) |

| 30日後 | 約1.31倍 | 約0.97倍 | 約1.27倍 |

| 60日後 | 約1.71倍 | 約0.95倍 | 約1.62倍 |

| 90日後 | 約2.25倍 | 約0.92倍 | 約2.07倍 |

| 120日後 | 約2.94倍 | 約0.90倍 | 約2.63倍 |

| 150日後 | 約3.85倍 | 約0.87倍 | 約3.36倍 |

| 180日後 | 約5.04倍 | 約0.85倍 | 約4.27倍 |

| 210日後 | 約6.60倍 | 約0.83倍 | 約5.44倍 |

| 240日後 | 約8.64倍 | 約0.80倍 | 約6.94倍 |

| 270日後 | 約11.31倍 | 約0.78倍 | 約8.84倍 |

| 300日後 | 約14.80倍 | 約0.76倍 | 約11.26倍 |

| 330日後 | 約19.38倍 | 約0.74倍 | 約14.34倍 |

| 360日後 | 約25.39倍 | 約0.72倍 | 約18.28倍 |

計算の詳細は以下の通りです。

①トークン枚数の増加(ステーキング)

8時間ごとに0.3%増えるため、1日(24時間)で3回、360日では合計1,080回の複利計算になります。

- 計算式: 1.003の1080乗

- 結果: 元の枚数の約25.385倍に増加

②トークン価格の下落

30日ごとに2.7%下がるため、360日では合計12回下落します。

- 計算式: (1 - 0.027)の12乗 = 0.973の12乗

- 結果: 元の価格の約0.720倍に減少(約28%の下落)

③最終的な元本の価値

「増えた枚数」に「下がった価格」を掛け合わせることで、最終的な価値が出ます。

- 計算式: 25.385 × 0.720

- 結果: 約18.277倍

トークン自体の価格は約28%下落しますが、高頻度な複利効果(1,080回)による枚数増加がそれをはるかに上回るため、結果として資産価値は大きく上昇する計算になります。

「100万円が1828万円になる」

これは失敗でしょうか? いえ、成功ですね。

なので、JBankでは、数十%の下落はそこまで深刻に考える必要はないと思います。

話題のWeb3銀行JBankの仕組みと基本情報

暗号資産の運用を検討する際、高すぎる利回りを見ると「本当に大丈夫なのか」と不安になるのは当然です。

JBank 評判を調べていくと、その驚異的な収益性の背景には、従来の金融の常識を覆す最先端のWeb3インフラが関係していることが分かります。

JBankは、単なる一過性の投資案件ではなく、Web3型(ブロックチェーン技術を活用した分散型)の非中央集権的な銀行プロジェクトとして構築されました。

ここでは投資初心者が安心して全体像を把握できるように、運営組織の規模や、JBankを支える革新的なシステム構造について専門的な視点から分かりやすく解説します。

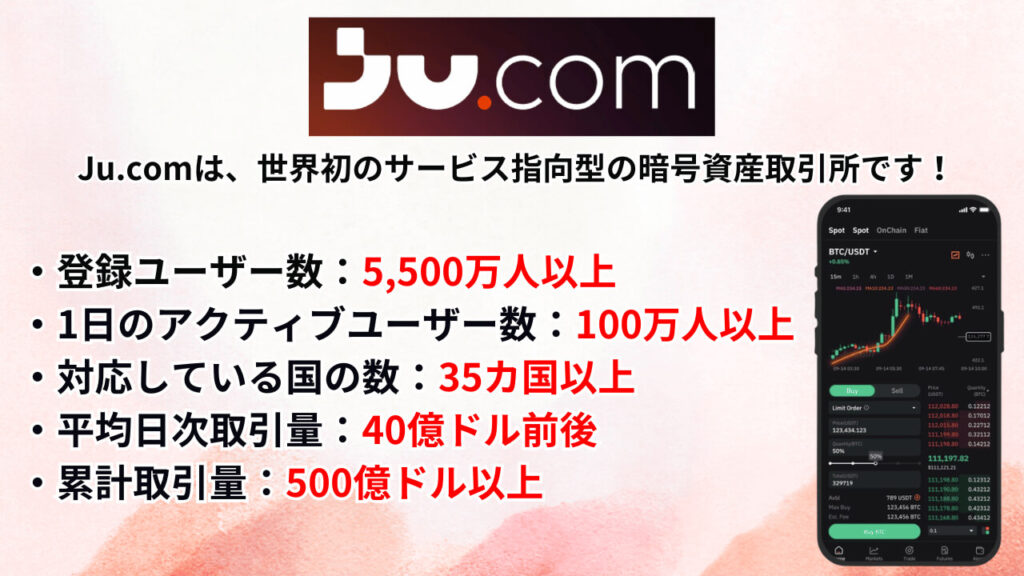

大手暗号資産取引所Ju.comが完全出資していたバックボーンの強さ

JBankが一般的なDeFi(分散型金融)プロジェクトと決定的に異なる点は、圧倒的な資金力と実績を持つ大手暗号資産取引所「Ju.com(旧JuCoin)」が過去に100%出資し、公式に全面支援していたことです。

Ju.comは2013年から運営を続けており、業界で12年以上の歴史を誇る老舗プラットフォームです。

2017年には取引量で世界第1位を達成し、2020年にはシンガポール金融管理局(MAS)の免除承認を取得するなど、厳しい国際基準を満たしてきました。

現在は登録ユーザー数5500万人を超え、世界35カ国以上に対応、日次取引量は30億〜50億ドルにのぼる巨大企業へと成長を遂げています。

これほどのバックボーンがあるため、投資家から集めた資金を持ち逃げするようなポンジスキーム(詐欺的な自転車操業)を行うメリットが企業側にありません。

CEOの顔出しや、マレーシアの大手銀行(GAT銀行)との独占提携など、運営の透明性が非常に高いことも、多くの投資家から本物だと判断されている大きな理由です。

独自トークンJUPを用いた分散型バンキングプロトコルの構造

JBankの中核を担うのが、独自に発行されている基軸トークン「$JUP」と、スマートコントラクト(プログラムによる契約の自動執行)による融資・清算システムです。

JBankは、世界初のオンチェーンOlympusDAO(オリンパスダオ)メカニズムを導入した、自己保管型のWeb3バンキングプロトコルです。

これは中央集権的な管理者を介さず、ユーザー自身がウォレット(電子財布)で資産を管理しながら、プログラムに従って銀行機能を利用できる仕組みを指します。

システム内では、ステーキングされたJUPの需給バランスに基づいて、スマートコントラクトが自動でトークンを発行・鋳造(ミント)します。

また、暗号資産セキュリティ会社として名高い「CertiK(サーティック)」の監査プラットフォーム(Skynet)上でリスク検知が行われており、プログラムの安全性や分散型インフラとしての堅牢性が高いレベルで維持されている点も特徴です。

DePINやRWAに特化したLayer 1ブロックチェーンJuChainとの連携

JBankの利便性と将来性をさらに強固にしているのが、独自に構築された高性能なLayer 1(レイヤー1)ブロックチェーンインフラである「JuChain(JUチェーン)」との密接な連携です。

Layer 1とは、ビットコインやイーサリアムのように、決済や契約を処理する独立した根幹のブロックチェーンネットワークのことです。

JuChainは、1.5億ドル(約225億円)規模のエコシステム基金に支えられており、近年トレンドとなっているDePIN(分散型物理インフラネットワーク)やRWA(現実世界の資産をトークン化する技術)の分野に特化しています。

すでに総取引数は8400万回を超え、アクティブウォレット数も400万件を突破するなど、非常に活発なメインネットとして稼働しています。

年利2557%!JBankステーキングのプランと収益シミュレーション

JBank 評判を調べていくと、最も多くの投資家が驚きの声を上げているのが最大2557%という破格の利回りです。

「本当にそんな数字が実現できるのか」と疑問に感じる暗号資産初心者の方も少なくありません。

この驚異的な収益率は、得られた利息がさらに利息を生み出す「自動複利(オートコンパウンド)」という仕組みによって成り立っています。

JBankでは、ユーザーの投資スタイルや資金効率に合わせて最適な運用ができるように、複数の預け入れプランが用意されています。

ここでは、具体的な運用プランの仕組みと、得られた利益をスマートに出金するためのシミュレーションを専門的な視点から詳しく解説します。

365日・180日・フレキシブルの3種類から選べるロック期間

JBankのステーキング(資産を預けて利息を得る仕組み)には、資金を一定期間引き出すことができない「ロック期間」に応じた3つの選択肢があります。

もっとも高いリターンを期待できるのが「365日プラン」です。

1年間のロック期間が設定されている代わりに、1日あたり0.9%(8時間ごとに0.3%)という最高水準の報酬率を誇ります。

このプランを自動複利で運用し続けた場合、1ヶ月後には30.4%、半年後には404.09%となり、1年後には理論上最大2557.80%という驚異的な収益率に達します。

少し短めの期間でバランスを取りたい方には、半年間のロックがある「180日プラン」が適しています。

こちらは1日あたり0.6%(8時間ごとに0.2%)の報酬となり、1年間の複利運用シミュレーションでは最大791.57%の収益が見込まれます。

さらに、いつでも資産を自由に引き出したい方向けに、ロックなしの「フレキシブルプラン」も用意されています。

1日あたり0.3%(8時間ごとに0.1%)の報酬で、利回りは抑えられますが、1年間の複利で198.75%の収益が期待できるため、初心者でもリスクを抑えながら柔軟な資金管理が可能です。

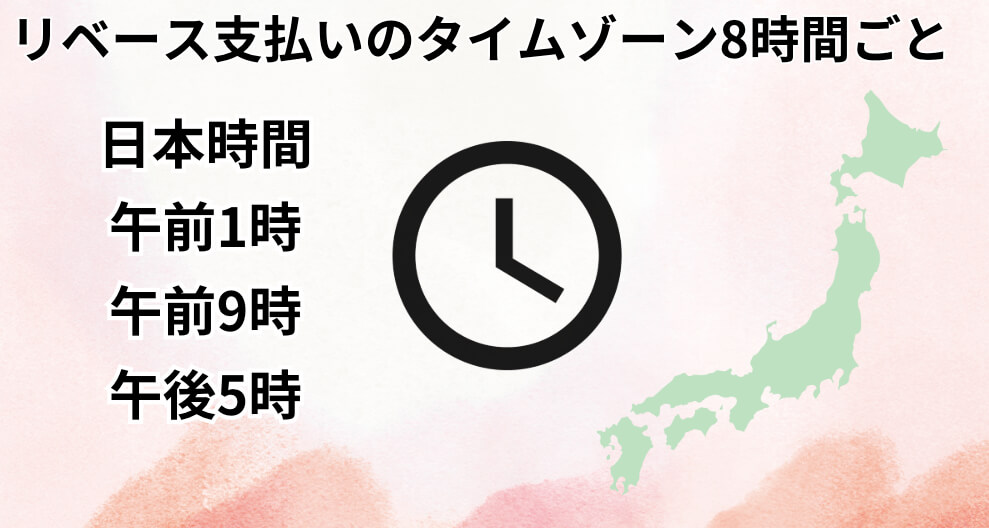

8時間ごとに自動決済される利息支払いのタイムゾーン

JBankの複利運用がこれほどまでに強力なのは、報酬が発生するブロックサイクルの頻度が極めて高いためです。

利息の支払いは「リベース」と呼ばれるシステムによって、24時間の中で8時間ごとに合計3回自動執行されます。

日本時間(JST)における具体的な決済タイミングは、午前1時、午前9時、午後5時の3回です。

ユーザーが独自トークンであるJUPをスマートコントラクト(自動で契約を執行するプログラム)に預け入れると、このタイムゾーンを迎えるたびに利息が自動で計算されます。

例えば、初期の預け入れが1,000 JUPだった場合、1回目のサイクル(8時間後)には利息が上乗せされて1,003 JUPに増えます。

2回目のサイクルでは、増えた1,003 JUPに対してさらに利息が計算されるため、1,006.02 JUPへと膨らんでいきます。

手動で再投資する手間が一切なく、24時間体制で資産が雪だるま式に増え続ける仕組みは、忙しい個人投資家にとって大きなベネフィットといえます。

早期解放手数料とトークンバーンによる利益出金の具体例

非常に高い利回りを維持する一方で、JBankは市場への急激な売り圧力を防ぎ、プロジェクトを長期的に維持するための賢明な出金ルールを設けています。

ステーキングによって獲得した利益は、特別な手続きをしない場合、全額が手元に解放されるまでに180日間の期間がかかります。

しかし、JUPトークンを「バーン(焼却)」して手数料を支払うことで、この解放期間を最短20日間まで劇的に短縮(加速)させることが可能です。

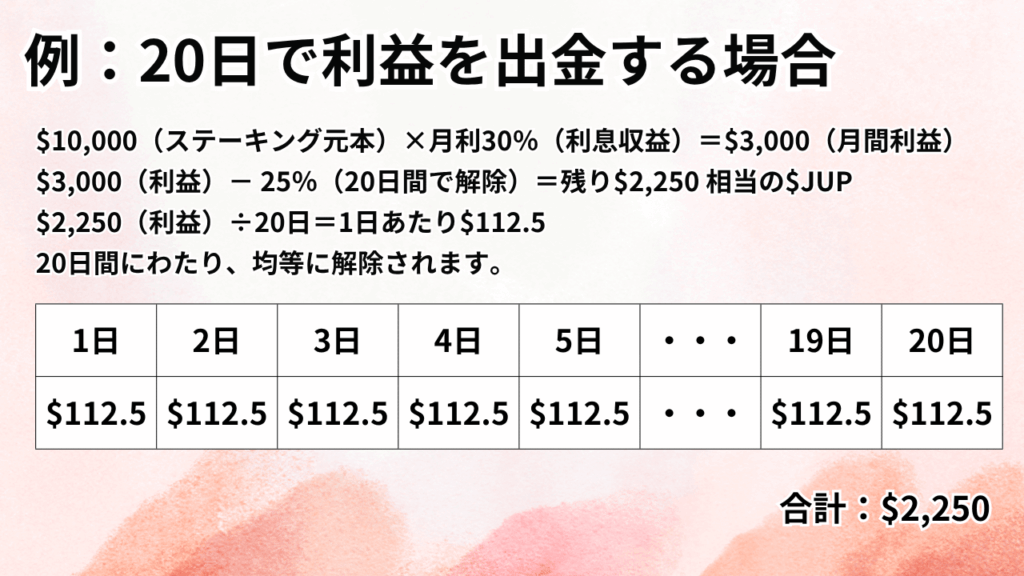

【10,000ドル運用時の月間出金シミュレーション】

- 月間利益の確定:10,000ドルの元本に対して月利30%が適用され、1ヶ月で3,000ドル相当のJUP利益が発生します。

- 早期解放の申請:20日間でスピーディーに利益を引き出すため、25%分のJUP(750ドル相当)を出金手数料として消費(バーン)します。

- 手元に残る純利益:手数料を差し引いた、残りの2,250ドル相当のJUPが出金対象となります。

- 日次での均等解放:2,250ドルを20日間で割った、1日あたり112.5ドル相当のJUPが毎日自動でウォレットに届き、20日目で全額の出金が完了します。

なお、この早期解放のためにユーザーが消費したJUPの50%は、エコシステム開発の資金としてプロジェクトに還元されます。

そして、残りの50%は市場から永久に消滅(バーン)するため、通貨全体の供給量が減ってJUP自体の希少価値が高まりやすくなる仕組みです。

目先の利益を一気に抜くことはできませんが、ルールに則ってリニア(均等)に出金を進めることで、初心者でも着実に利益を確定させながら安全な資産形成を目指せます。

実用性はある?JBankカードの特徴と手数料

JBank 評判を調査する中でステーキングの利回りと並んで注目を集めているのが、独自の暗号資産デビットカードであるJBankカード(GAT Visaビジネスカード)です。

Xの口コミでも「他のカードに比べてはるかに使える」と高く評価されています。

世界には銀行口座を持てない人々が多く存在するため、Web3銀行が発行する決済カードには極めて巨大な実需があります。

暗号資産を保有しているだけでなく、現実社会の店舗やATMでシームレスに利用できる利便性は、投資家にとって大きなベネフィットです。

ここではカードの具体的な発行条件から、利用ネットワークごとのチャージ手数料、各種限度額までを初心者にも分かりやすく解説します。

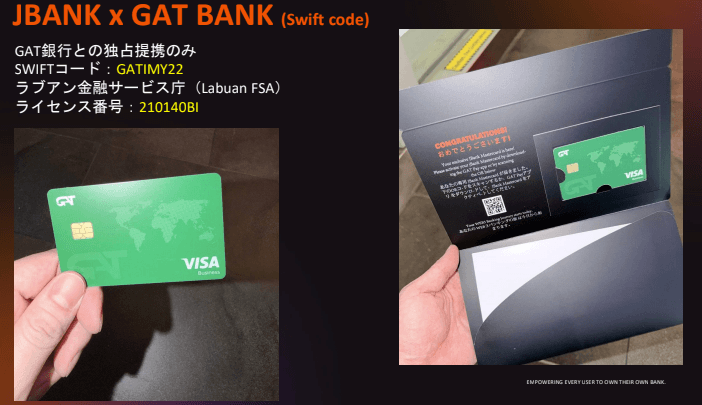

300JUPの長期ステーキングで申請できる限定Visaカードの概要

JBankカードを手に入れるためには、プラットフォーム内での特定の運用実績が必要となります。

具体的には、JBankのネイティブトークンである$JUPを「300 JUP」以上、かつ「365日間」の長期プランでステーキング契約することが発行の条件です。

この要件を満たした上で専用のGoogleフォームから申請手続きを行うことにより、限定のGAT Visaビジネスカードが1枚発行されます。

このカードは、マレーシアのラブアン金融サービス庁(Labuan FSA)から正式にライセンス(ライセンス番号:210140BI)を取得しているマレーシアの大手銀行「GAT銀行(SWIFTコード:GATIMY22)」との独占提携によって実現しました。

Web3の世界に眠るデジタル資産と現実世界の法定通貨をダイレクトに結びつける、極めて信頼性の高い決済インフラとして機能します。

ERC20やTRC20などネットワークごとに異なるUSDTチャージ手数料

JBankカードを実店舗やオンライン決済で利用する際は、事前に米ドル連動型ステーブルコインであるUSDTをチャージする必要があります。

このチャージの際には、利用するブロックチェーンのネットワーク規格によって手数料が変動する点に注意が必要です。

イーサリアムやバイナンススマートチェーンを基盤とする「ERC20 / BEP20 ネットワーク」を利用してチャージする場合、200ドル以下の入金であれば一律2ドルの手数料がかかります。

一方で200ドルを超えるまとまった金額を入金する際は、チャージ額の1%が手数料として差し引かれる仕組みです。

トロンブロックチェーンを基盤とする「TRC20 ネットワーク」を利用する場合は、200ドル以下のチャージで一律4ドルのコストが発生します。

200ドル以上のチャージであれば、ERC20と同様にチャージ額の1%となります。

暗号資産初心者の方は、少額を何度もチャージすると一律手数料の負担が大きくなってしまうため、ある程度まとまった金額を一度に手続きするのが賢い運用方法です。

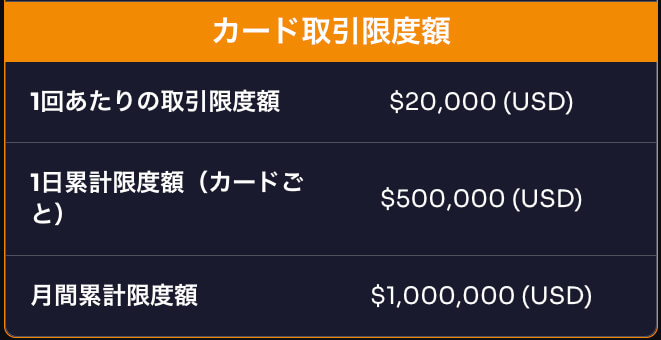

カード決済やATM引き出しの限度額と利用コスト一覧

実際のショッピングや出金における手数料、および利用限度額のスペックは以下の通りです。

ビジネスカードという名称にふさわしく、日常利用には十分すぎるほどのゆとりある設計がなされています。

まず利用コストとして、店舗での買い物やネットショッピングの際の「カード決済(POS)」、および銀行やコンビニの「ATM現金引き出し」の手数料はどちらも一律1.5%に設定されています。

これに加えて、カードの維持コストとして月額料金(月会費)が1ドルかかります。

限度額に関しては非常にパワフルな枠が用意されています。

JBankカードの各種利用限度額一覧

- 1回あたりの取引限度額:20,000ドル(日本円で約300万円)

- 1日あたりの累計限度額(1カードごと):500,000ドル(日本円で約7500万円)

- 月間累計限度額:1,000,000ドル(日本円で約1億5000万円)

市場最低水準の取引手数料に抑えられているため、ステーキングで得た利益をスマートに生活費へと還元させたいユーザーにとって、非常に実用価値の高い一枚といえます。

初心者がJBankのステーキングを始めるべきか判断するための独自検証

新しいDeFi(分散型金融)プロジェクトが登場した際、表面的な利回りだけで投資を実行するのは危険です。

情報の本質を見極めるためには、過去の類似事例における失敗の歴史や、運営母体の実態を深く掘り下げて検証しなければなりません。

暗号資産初心者の方が客観的にリスクとリターンを天秤にかけ、正しい投資判断を下せるように、当メディアが独自の視点で検証した結果を分かりやすく共有します。

オリンパスDAOの失敗から学ぶAIとアルゴリズムによる価格安定化施策

JBankが採用している「オンチェーンOlympusDAO(オリンパスダオ)」という仕組みは、過去の暗号資産の歴史において大きな教訓を残したシステムでもあります。

かつて市場で大流行した本家のオリンパスDAOは、破格の利回りを出し続けた結果、新規の買いが途絶えた瞬間にトークンの大暴落を引き起こしました。

このような大失敗の二の舞を避けるため、JBankのスマートコントラクト(契約の自動執行プログラム)には、価格を安定させるための先進的なアルゴリズムが組み込まれています。

具体的には、独自トークンであるJUPの市場価格が「8ドル〜12ドル」の適正範囲で推移するように、AIやアルゴリズムが市場の需給を常に監視しています。

価格下落時には財務庫(トレジャリー)の資金を用いてスマートコントラクトが自動で供給量を調整するほか、利益の出金に一定のロック期間(制限)をかけることで、一斉の売り叩きを防ぐ防衛策が徹底されています。

Xの口コミで指摘されている「4ヶ月で約28%の下落」という事実を頭に入れつつも、こうした強力な価格維持システムが裏で稼働していることは、長期的な価格崩壊を防ぐ上で大きな安心材料といえます。

経営陣の透明性とマレーシアGAT銀行との提携から見る信頼性の評価

多くのDeFiプロジェクトは運営者が匿名のまま進行しますが、JBankを支援していた大手取引所Ju.com(登録ユーザー5500万人以上)の体制は極めてオープンです。

Ju.comの最高経営責任者(CEO)であるセミ・リー氏は、ビジネスSNSのLinkedIn(リンクドイン)で顔と詳細な経歴を公式に明かしています。

.jpg)

世界的に身元が割れており、嘘をつけない環境で巨大プラットフォームを運営しているトップが指揮を執っている点は、一般的な投資詐欺案件とは一線を画す部分です。

さらにJBankは、独自のブロックチェーンエコシステムだけでなく、マレーシアの「GAT銀行」と独占的な業務提携を結んでいます。

GAT銀行はラブアン金融サービス庁(Labuan FSA)の正式な認可(ライセンス番号:210140BI)を受け、国際的な銀行間送金ネットワークであるSWIFTコード(GATIMY22)も取得している信頼度の高い金融機関です。

莫大な利益と強固なバックボーンを持つ大手企業が、わざわざ自社の国際的な信用を傷つけるような不正を行うメリットはないため、プロジェクトの信頼性は非常に高いレベルにあると評価できます。

5JUPからの低参入障壁と紹介制度を活用したチーム戦略

JBankは世界中のより多くの人々に次世代のWeb3バンキング体験を届けることを目的としているため、投資のハードルが非常に低く設定されています。

最低参加金額は「5 JUP(約50ドル・日本円で約8000円)」からとなっており、まとまった余剰資金がない暗号資産の初心者でも、気軽にステーキングの仕組みを体験することが可能です。

お試し感覚の少額からスタートし、実際に8時間ごとに複利で資産が増えていく楽しさを実感しながら、徐々に運用額を検討していける点が嬉しいポイントです。

またJBankをより効率的に攻略するためのアプローチとして、紹介制度(アフィリエイト)を活用したチーム戦略が挙げられます。

一人で黙々とステーキングを続けるだけでなく、信頼できる仲間と紹介コードで繋がり、コミュニティとしてのネットワークを拡大させていくことで、投資効率にブーストをかけることが可能です。

自身の投資額から発生する利息に加え、チーム全体の成長に応じたインセンティブ報酬を積み上げていくことで、リスクを賢く分散させながらより確実なリターンを狙う戦略が描けます。

JBankのアフィリエイトについては下記の記事をご参考ください。

JBankのアフィリエイトで暗号資産の不労所得を得る方法と報酬プランを解説

JBankのアフィリエイトで暗号資産の不労所得(ストック収益)を得る方法と、最大4つの報酬プランを徹底解説!約8,000円から低リスクで参入でき、8時間ごとに発生する紹介…

わずか3ステップ!JBankのステーキングへの参加手順

JBankの評判を確認しリスクとリターンのバランスに納得できたら、実際に資産運用をスタートさせてみましょう。

非中央集権的なWeb3銀行と聞くと難解な初期設定を想像するかもしれませんが、参加プロセス自体は驚くほどシンプルに設計されています。

大まかな流れは、お手元のステーブルコインを基軸通貨へ換え、それをシステムに預け入れて自動運用させ、増えた利益を再び確定させるという3つの段階を踏むだけです。

スマートフォンのアプリ操作に慣れている方であれば、迷うことなくスムーズに手続きを進められます。具体的な実践ルートをステップごとに詳しくレクチャーします。

スワップ機能を活用したUSDTからJUPへの交換

ウォレットを作成できたら、運用の元手となる暗号資産をJBankの基軸トークンである$JUPへ交換します。

その具体的な手順は、下記の記事をご参考ください。(ステーキングまでの全手順は、下記の記事で全て完了します。)

JBankステーキングのやり方全手順!運用開始まで(KYC登録不要)

JBankの登録からステーキング運用開始までの全手順を解説!Ju.comの口座開設やWeb3ウォレット作成、USDT送金まで初心者が迷わない最短ルートを網羅。当サイト限定のガス代…

あらかじめお手持ちのウォレットに、米ドルと価値が連動するステーブルコイン「USDT」を準備します。

JBankのサイト内に実装されているスワップ(暗号資産同士の交換)機能を開き、交換元にUSDT、交換先にJUPを指定してください。

JUPは市場の需給バランスに応じてスマートコントラクトが自動発行するアルゴリズム型のデジタル資産です。

ここで初心者の方が注意すべきポイントは、ブロックチェーンのネットワーク規格の選択です。

JBankではイーサリアム系のERC20やトロン系のTRC20といった規格に対応していますが、送金や交換の際にはそれぞれネットワーク手数料(ガス代)としてBNBが少額発生します。

手続きを確定させると即座に処理が実行され、ウォレット内のUSDTが運用に必要なJUPへと切り替わります。

スマートコントラクトへのステーキングによる日次利息の受け取り

JUPの準備が整ったら、次はいよいよ資産を預け入れて増やすステーキングのフェーズに移行します。

JBankのプラットフォーム上で、ご自身の運用スタイルに合わせた契約プランを選択します。

選択肢は「365日」「180日」「フレキシブル(ロックなし)」の3種類が用意されており、長期間預けるプランほど利回りが高く設定される仕組みです。

プランを決めたら、預け入れたい数量を入力してスマートコントラクト(契約自動執行プログラム)へと資金をロックします。

預け入れが完了した瞬間から自動運用がスタートし、日本時間の「午前1時・午前9時・午後5時」という8時間ごとのブロックサイクルに合わせて、利息がシステムから自動で決済され続けます。

支払われた報酬はそのまま自動で複利運用(元本に利息を組み込んでさらに利息を増やす方法)へ回るため、特に追加の操作を行う必要はありません。

あなたの大切な資産が、24時間体制で休むことなく勝手に働き続けてくれる快適な不労所得の環境がこれで完成します。

獲得したJUPをUSDTへ再スワップして利益を確定させる方法

最後のステップは、ステーキングによって順調に増えたJUPを現実世界で使える価値へと戻す利益確定(利確)の手続きです。

日々のリベース(利息支払い)によってウォレット内に積み上がった報酬、あるいはロック期間が満了して解放されたJUPは、いつでもUSDTへと再スワップできます。

プラットフォームの交換画面にてJUPからUSDTへのルートを選択し、数量を指定して実行するだけで簡単に等価のステーブルコインへと戻せます。

ただし、ここで知っておくべき重要なルールが、プロトコルの安定維持を目的とした「解放(リリース)制限」です。獲得した利益を特別な手続きなしに全額引き出す場合は、180日をかけて均等に解放される設定となっています。

もし「すぐに利益を手元に出金したい」という場合は、保有するJUPを一部バーン(焼却して市場から消滅させる)することで、解放期間を最短20日まで一気に短縮(加速)させることも可能です。

ご自身の資金計画と照らし合わせながら、最適なタイミングと方法で賢く利益を確定させていってください。

まとめ

最新のWeb3銀行として大きな注目を集めるJBankは、圧倒的な利回りと実用的な暗号資産カードを兼ね備えた次世代の分散型金融(DeFi)プロジェクトです。

インターネット上には様々なJBank 評判が飛び交っており、その革新的なシステムに対して期待と警戒の双方が寄せられています。

しかし本質的なリスク管理施策や運営元のバックボーンを正しく紐解けば、単なるハイリスク案件とは異なる強固な設計が見えてきます。

最後に、これまでの検証を踏まえて初心者の方が押さえるべき重要ポイントを整理しましょう。

JBankのステーキングを検討するにあたり、最も重要な要素は以下の3点に集約されます。

- 強固な運営体制

12年の実績を誇り5,500万人以上のユーザーを抱える大手暗号資産取引所「Ju.com」が100%出資していたため、プロジェクトの資本力と透明性は極めて高いレベルにあります。 - 徹底された暴落対策

過去のオリンパスDAOが引き起こした失敗を教訓に、AIと独自のアルゴリズムによる供給量調整機能がスマートコントラクトへあらかじめ組み込まれています。 - 圧倒的な実需と利便性

ライセンスを取得しているマレーシアのGAT銀行と独占提携しており、世界中の店舗やATMでシームレスに利用できる限定Visaカードが発行可能です。

どれほど魅力的な仕組みであっても、暗号資産の世界において「100%安全」と言い切れる投資は存在しません。

独自トークンであるJUPの価格変動や、利益出金時のスマートコントラクトによる制限ルールなどを正しく理解しておくことが大切です。

しかしJBankは「5 JUP(約60ドル)」という非常に低い金額から参加できるため、大金を投じる必要はありません。

まずは無くなっても生活に困らない少額の余剰資金からステーキングを体験し、8時間ごとに資産が自動で増えていく複利の恩恵を実感してみるのが賢いアプローチです。

リスクを最小限に抑えつつ、最先端のWeb3金融がもたらす無限の可能性をあなたの資産運用に取り入れてみてください。

🎁 【当サイト限定】特別な招待リンクとスタート特典

JBankをスムーズに、そしてお得に始めていただくために、限定特典をご用意しました!

⚠️ 注意:招待URLの使い方のコツ

招待URLはブラウザで直接開くだけではうまく連携できない場合があります。確実に行うため、URLをコピーし、ウォレット内のブラウザに貼り付けて使用するとスムーズにできます。

✨ 特典内容

下記の紹介リンクからご登録いただく方には、以下のサポートを無料でプレゼントします。

- ステーキング完了までの完全個別サポート

- スタート時に必要なガス代(BNBコイン)をプレゼント!(準備の手間とコストを大幅に削減できます)

[JBANK招待URL]

https://jbank.pro/invite?referrer=0xc93f41B095525314bbDD0e31de2d3B5Dd513FE81

サポート・BNBコインの受け取りはこちらから

「手順が複雑で一人でできるか不安…」「BNBコインを受け取りたい」という方は、以下のいずれかからお気軽にご連絡ください。専任スタッフが丁寧にナビゲートいたします。

BNBの受取や登録・ステーキングまでのサポートについて希望される方は、下記のいずれかからご連絡ください。

登録・ステーキングまで行うのは手順が複雑で難しいと思いますので、お気軽にご相談ください。

「難しそう」を「安心」に変えて、一緒に次世代の資産運用を始めましょう!

今すぐ始めたい方は、下記の記事にステーキングまでの手順を詳しく書いてますので、ご参考ください。

JBankステーキングのやり方全手順!運用開始まで(KYC登録不要)

JBankの登録からステーキング運用開始までの全手順を解説!Ju.comの口座開設やWeb3ウォレット作成、USDT送金まで初心者が迷わない最短ルートを網羅。当サイト限定のガス代…