JBankは怪しい?詐欺・ポンジスキームでない理由や仕組みを解説

※本サイトおよび記事は、知識・情報提供を目的としており、特定のサービス等への投資を推奨するものではありません。

重要事項、リスク説明、免責事項等について

暗号資産の運用先として話題のJBankですが、最大2557%という驚異的な年利を聞いて、

「JBankは怪しい」

「詐欺やポンジスキームではないか」

と身構えてしまう方も多いのではないでしょうか。

確かに、これほどの高配当を提示するプロジェクトの多くは、実態のない投資詐欺であることが珍しくありません。

せっかく高い利回りを求めて大切な資産を預けても、運営が破綻して出金できなくなってしまっては元も子もありません。

しかし、結論からお伝えすると、JBankは一般的な詐欺プロジェクトとは一線を画す明確な仕組みと、圧倒的なバックボーンを持ったプロジェクトです。

この記事では、JBankを徹底検証し、なぜJBankが怪しい詐欺やポンジスキームではないと判断できるのか、その安全性の根拠や独自の持続可能な仕組みを初心者の方向けに分かりやすく解説します。

この記事を読むことで、JBankが抱える実需ベースのビジネスモデルや、資産を守りながら堅実に増やすための出金ルールがすべて理解できます。

怪しいという先入観を解消し、次世代の分散型金融で安全に資産運用を始めるための知識をしっかりと身につけましょう。

<JBANKの登録方法と豪華な限定特典のご案内>

本題に入る前に、JBANKでのステーキングをスムーズに開始いただくための手順と、当サイト限定のサポート特典についてお伝えいたします。

今すぐ登録を進めたい方は、画面付きの具体的な手順を解説している こちらの記事>> をご参考ください。

■ 登録・開始までのステップ

全体像をまず把握しましょう。この順番通りに進めればOKです。

- 暗号資産取引所(BitradeX)の口座開設

- ウォレットの作成

- BNBを準備する

- ウォレットにて招待リンクでJBankと連携する

- USDT(ステーキング資金)をウォレットへ送る

- USDTをJUPにスワップしてステーキング(運用)開始!

JBANK招待リンク

https://jbank.pro/invite?referrer=0xc93f41B095525314bbDD0e31de2d3B5Dd513FE81

■ 【当サイト限定】3つのスタートアップ特典

上記の招待リンクからご登録いただいた方には、初めての方でも安心してスタートできるよう、以下を特典を用意しております。

- 【特典1】BNBトークンのプレゼント

ステーキング開始に必要なガス代として、BNBをお渡しします。準備の手間が省け、スムーズに開始できます。 - 【特典2】ステーキング完了までフルサポート

設定が不安な方のために、ステーキングが完了するまで個別チャットで手順をガイドします。

■ お問い合わせ・サポート窓口

「手順が複雑で難しそう」「BNBを受け取りたい」という方は、下記よりお気軽にご連絡ください。専門スタッフが丁寧に対応させていただきます。

BNBの受取や登録・ステーキングまでのサポートについて希望される方は、下記のいずれかからご連絡ください。

「設定に自信がないけれど、お得に始めたい」という方は、ぜひこの機会にご活用ください!

JBankでのステーキング方法については、下記の記事をご参考ください。

JBankステーキングのやり方全手順!運用開始まで(KYC登録不要)

JBankの登録からステーキング運用開始までの全手順を解説!Ju.comの口座開設やWeb3ウォレット作成、USDT送金まで初心者が迷わない最短ルートを網羅。当サイト限定のガス代…

JBankが怪しい詐欺やポンジスキームではないと判断できる理由

莫大なリターンをうたう暗号資産(仮想通貨)の運用システムを耳にすると「JBankは怪しいのではないか」と真っ先に警戒してしまうのは当然です。

実際に出資金を持ち逃げするような詐欺や、後から参加した人の資金を先に参加した人に配るだけのポンジスキームは、残念ながらこの業界で後を絶ちません。

しかし、JBankの背景を細かく紐解いていくと、一般的な怪しい運用の話とは構造が根本から異なることが分かります。

なぜ、この仕組みが信頼に値する「本物」であると言い切れるのか、その確固たる4つの根拠をプロの視点で徹底解説します。

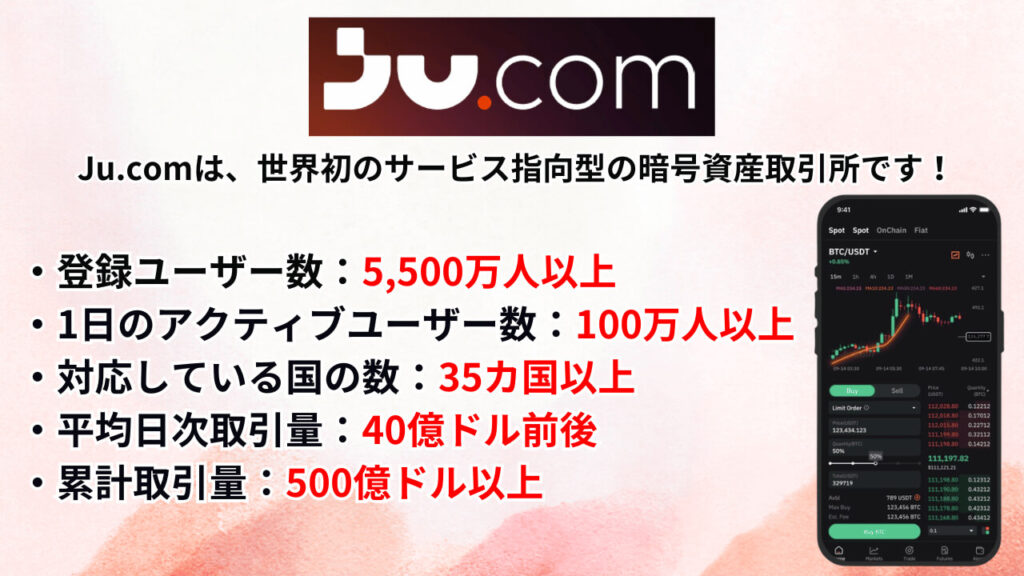

運営元である大手暗号資産取引所Ju.comの13年にわたる運営実績

JBankの信頼性を支える最大の基盤は、そのバックにある親会社の存在です。

JBankは2013年から運営を開始している世界最大級の仮想通貨取引プラットフォーム「Ju.com」から、過去に100%の出資を受けて公に支援されています。

暗号資産の世界において13年もの間トップクラスの規模を維持し続けるのは、並大抵のことではありません。

Ju.comの具体的な事業規模と実績は以下の通りです。

- 世界トップクラスの認知度

世界35カ国以上でサービスを展開しており、登録している利用者は5,500万人を超えています。1日あたりのアクティブユーザーだけでも100万人を突破する巨大プラットフォームです。 - 圧倒的な流動性

平均して1日に30億ドルから50億ドルもの取引が行われており、24時間の取引総量が約96億ドル(約1兆円以上)に達することもあります。 - 最高峰の安全実績

2013年の創業以来、ハッキングなどの重大なセキュリティ事故を一度も起こしていません。平均出金スピードも2分23秒と極めてスピーディーです。

2017年には取引量で世界1位を記録し、2020年にはシンガポール金融管理局(MAS)の免除承認を取得するなど、各国の規制遵守にも力を入れています。

これほど強固な基盤を持つ大手が、自社のブランドを失墜させるような詐欺を行うメリットは皆無です。

経営陣の顔出しと徹底した現地調査による運営の透明性

一般的なポンジスキームや投資詐欺の多くは、運営元の代表者が匿名であったり経歴が不透明であったりします。

しかし、JBankの親会社であるJu.comの最高経営責任者(CEO)であるセミ・リー氏は、ビジネス向けSNSであるLinkedInをはじめ、公の場でしっかりと顔と名前を出して活動しています。

.jpg)

職歴や経歴に嘘をつけない環境で堂々と運営を行っている点は、怪しいプロジェクトを見極める上で非常に大きな安心材料です。

また、2026年3月に開催されたリアルセミナーには、豊富な投資経験を持ち、過去に苦い失敗も経験してきたプロの投資家たちが参加しています。

そこでは、プロジェクトの仕組みや持続性について専門的かつ厳しい質問がいくつもぶつけられました。

その結果、運営側からすべて納得のいく明確な回答が得られたことで、専門家の間でも信頼性が高く評価されています。

マレーシアの大手銀行との提携に裏付けられた圧倒的な資金力

詐欺的なプロジェクトは、常に資金繰りのショート(枯渇)というリスクを抱えています。

一方でJBankは、1億米ドル(約150億円)以上の準備金を自社で保有しており、銀行レベルの極めて高いセキュリティプロトコルを採用しています。

さらに資金力の高さを裏付ける事実として、JBankはマレーシアの大手銀行である「GAT銀行」と、独占的な業務提携を結んでいます。

この提携により、JBankのメンバー限定で「JBANKマスターカード(デビットカード)」の導入が進められている状況です。

利用者は、手持ちの暗号資産(USDT)をカードに入金するだけで、市場最低水準の手数料で米ドルとしてリアル社会で買い物に利用できます。

これほど実体のあるグローバルな金融機関が、事前の厳格な企業審査なしに提携に応じることはありません。

世界的な銀行がパートナーとして参画している事実こそが、クリーンな運営の証拠です。

一般的なポンジスキームとは根本的に異なる明確な実需とビジネスモデル

ポンジスキームと呼ばれる詐欺は、事業による利益(実需)が全くなく、新規参加者の入金だけを原資にして配当を回します。

そのため、新しい人が入ってこなくなるとシステムは確実に崩壊します。

しかし、JBankのビジネスモデルは「Web3の世界における中央銀行と決済・清算システム」を構築するという明確な実需に基づいています。

現在、世界にはさまざまな理由で既存の銀行口座を持つことができない人が数億人規模で存在します。

JBankは、スマートフォンのアプリだけで完結する非中央集権的なWeb3銀行として、こうした巨大な市場のニーズ(実需)を完全に捉えています。

JBankのエコシステム(経済圏)を支える「JuChain(JUチェーン)」という独自のブロックチェーンは、1.5億ドル規模の強力な基金によって開発されました。

2025年5月のメインネット開始から、すでに総取引数は8,400万件を突破し、アクティブウォレット数は400万を超えています。

毎日15万から60万件ものリアルな取引が行われており、そこから発生する手数料や利用料がエコシステムの強固な原資となっています。

他人の資金を使い回す詐欺とは根本的な構造が異なり、独自の巨大な経済圏から持続可能に利益を生み出す仕組みが整っているため、安心して運用に参加することができます。

Web3非中央集権型銀行JBankの仕組みと暗号資産運用の特徴

JBankがバックボーンの確かなプロジェクトであると分かっても、具体的な仕組みが見えないと「本当に安全なのか」「結局はポンジスキームと同じように破綻するのではないか」という不安は拭えません。

JBankが怪しい詐欺システムではなく、次世代の安定した金融プラットフォームとして機能している理由は、その「スマートコントラクト(自動で契約を実行するプログラム)」にあります。

人間の思惑が介入できないルールを設定することで、長期的な維持を可能にしています。

初心者の方でもしっかり納得できるように、JBankの根幹を支える革新的な金融テクノロジーと、安全性を裏付ける高度なセキュリティ体制を噛み砕いて解説します。

JuCoinがローンチした分散型自己保管バンキングプロトコルの概要

JBankは、大手暗号資産取引所Ju.com(旧JuCoin)が満を持して立ち上げた、分散型の「自己保管バンキングプロトコル」です。

これまでの一般的な銀行や取引所では、預けた資産の管理をすべて運営企業に委ねる必要がありました。

しかしJBankでは、ユーザーが自分自身のウォレット(電子財布)で資産を管理しながら運用を行うシステムを採用しています。

- 世界初のオンチェーンOlympusDAO

ブロックチェーン上にすべての取引記録が刻まれる、透明性の極めて高い金融プロジェクトです。 - 金融秩序を再定義するWeb3銀行

国や中央銀行の利下げ・利上げに左右されない、インターネット上の独立した決済・清算システムを目指しています。

従来の金融機関への信頼が揺らぐ現代において、プログラムによって自動で自律的に動くJBankの仕組みは、新しい資産運用の選択肢として大きな注目を集めています。

独自トークンJUPの価格を安定させるAIとアルゴリズムによる供給量調整

高利回りをうたうプロジェクトが詐欺と言われやすい原因の一つに、独自トークンの価格大暴落があります。

過去に登場した類似の分散型プロジェクトでは、利息としてトークンが大量に発行された結果、市場で売られて価値がゼロになる失敗が起きました。

JBankは、この歴史的な失敗から徹底的に学び、対策を講じています。

JBankの基軸通貨である「JUP」は、ただの暗号資産ではなく、価格を一定の範囲に保つための「アルゴリズム非ステーブルコイン」として設計されています。

具体的には、市場の需給バランス(買いたい人と売りたい人のバランス)をスマートコントラクトが検知し、AIを交えた高度な仕組みで発行量を自動コントロールしています。

JUPの価格が8ドルから12ドルの間で推移するように、トークンの鋳造(新しく作ること)と、割引債(安く購入できる権利)の発行サイクルを連動させている状況です。

このように、売り圧力をプログラム側で完全に抑え込む設計により、資産が突然無価値になるリスクを最小限に防ぎます。

CertiKのセキュリティ監査をクリアしたブロックチェーンインフラの安全性

どれほど優れた経済モデルがあっても、ハッキングによって資金が盗まれてしまっては元も子もありません。

システムが安全かどうかを見極めることは、投資初心者にとって最も重要なポイントです。

JBankはこの点において、世界で最も厳格なWeb3アプリケーションセキュリティを提供するプラットフォーム「CertiK(サーティック)」のSkynetによるプロジェクトインサイトに掲載されています。

世界的な専門機関からプログラムの欠陥(バグ)やリスクの検知について厳しいセキュリティ監査を受け、その基準をクリアしている証明です。

JBankの動作環境である「JuChain」は、1.5億ドルの巨大なエコシステム基金によって守られた強固なレイヤー1(基盤となる独自ブロックチェーン)です。

バタフライプロトコルと呼ばれる高度なシステムとも連携しており、分散型インフラとしての堅牢性を強固に維持しています。

第三者の専門機関によって客観的な安全性が保証されているため、ユーザーはハッキングの恐怖に怯えることなく、安心して自身の資産を預けて増やすことができます。

最大2557%を実現するJBankのステーキングプランと収益性

暗号資産を活用した高利回りの運用先を探す際、

「JBankの年利は高すぎて怪しい」

「ポンジスキームのような詐欺ではないか」

と慎重になるのは当然の心理です。

しかし、JBankが提示する最大2557.80%という驚異的な年間収益率は、綿密に設計された分散型金融(DeFi)の経済モデルと、スマートコントラクトによる自動運用の成果です。

ここでは、投資初心者の方でも安心して自身の予算や目的に合わせて選べるステーキング(資産を預けて報酬を得る仕組み)のプラン設計と、驚異的なリターンを生み出す複利の仕組みを詳しく解説します。

運用スタイルに合わせて選択できる3種類のロック期間と報酬率

JBankでは、ユーザーの資金計画やリスク許容度に合わせて選べる3つのステーキングプランが用意されています。

暗号資産を一定期間預け入れる(ロックする)ことで、その期間に応じた報酬(利息)が独自トークンであるJUPで支払われます。

長期間預けるほど、運営側から高い報酬率が提示される設計です。

| プラン名 | ロック期間 | 8時間ごとの報酬率 | 1日あたりの報酬率 | 1ヶ月後の期待収益率 | 1年後の理論的収益率 |

| 365日プラン | 1年間 | 0.3% | 0.9% | 30.40% | 2557.80% |

| 180日プラン | 半年間 | 0.2% | 0.6% | 19.70% | 791.57% |

| フレキシブルプラン | なし(随時解約可) | 0.1% | 0.3% | 9.40% | 198.75% |

もっとも高いリターンを誇る「365日プラン」は、1年間のロックと引き換えに、1ヶ月で約30%ものプラスが見込める圧倒的な収益性が魅力です。

1年後には理論上最大25倍以上にまで資産が膨らむ計算になります。

「まずは引き出しやすさを最優先したい」という初心者の方は、いつでも資産を動かせるロックなしの「フレキシブルプラン」から始めて、JBankのシステムを体験してみるのがおすすめです。

8時間ごとに自動で複利決済が行われるリベースの仕組み

JBankがこれほどの高水準なリターンを叩き出せる最大の理由は、自動で資産が雪だるま式に増えていく「オートコンパウンド(自動複利運用)」にあります。

JBankでは、毎日決まった時間に「リベース」と呼ばれる報酬の支払いと再投資の処理がシステム上で実行されます。

リベース支払いのタイムゾーン(日本時間)

- 1回目:午前1時

- 2回目:午前9時

- 3回目:午後5時

このシステムは、毎日3回(8時間ごと)のサイクルが巡るたびに、それまでに獲得した利息を自動で元本に組み込んでいきます。

つまり、手動で利益を回収して預け直すという面倒な手間や無駄なガス代(ブロックチェーンの取引手数料)を支払う必要がありません。

具体的な増え方のイメージは以下の通りです(365日プラン・8時間あたり0.3%の場合)。

スタート時: 1,000 JUPを預け入れる

1サイクル目(8時間後): 1,000 × 1.003 = 1,003 JUP

2サイクル目(16時間後): 1,003 × 1.003 = 1,006.02 JUP

3サイクル目(24時間後): 1,006.02 × 1.003 = 1,009.03 JUP

このように、増えた利息が次の8時間後には新たな利息を生み出すため、日を追うごとに資産の増加スピードが加速していきます。

JBankは、人間の感情や手間を一切排除し、スマートコントラクトが正確に複利効果を反映し続けるからこそ、怪しい詐欺的な手法に頼ることなくこの利回りを実現させているのです。

JBankのプロトコル維持を支える報酬の出金ルールとトークンバーン

驚異的な利回りを実現しているプロジェクトを目にすると、

「JBankは怪しい」

「どうせ最後は資金がショートして崩壊するポンジスキームや詐欺ではないか」

と疑念を抱くのは至極当然のことです。

しかし、JBankが他の一般的な投資案件と一線を画しているのは、プロトコル(仕組み)を長期維持するための非常に合理的な出金制限とデフレ経済モデルがスマートコントラクトによって厳格に組まれている点にあります。

預けた資産を守りながら長期的に安定したインカムゲインを獲得するために、JBankが採用している「報酬の解放スケジュール」と「トークンを永久消滅させる仕組み」の全貌を分かりやすく解き明かします。

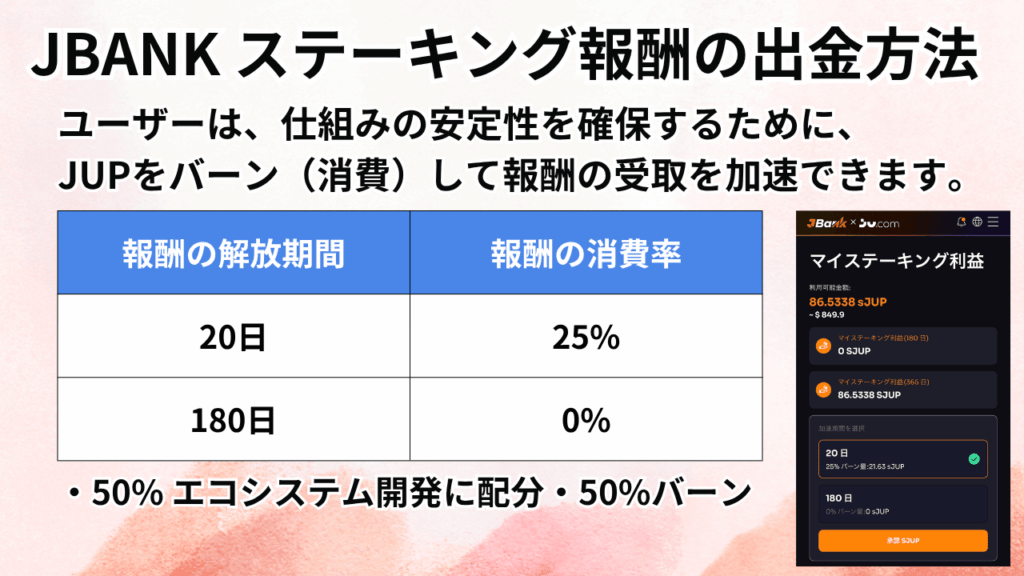

急激な売り圧力を防ぐ180日間の通常解放スケジュール

暗号資産運用でプロジェクトが破綻する最大の原因は、参加者が獲得した報酬を一斉に市場で売却することによる価格の大暴落です。

JBankはこの問題に対策を講じており、ステーキングによって得られた利益(JUPトークン)をそのまま即座に全額引き出せない仕組みを導入しています。

特別な手続きを行わない場合、獲得した報酬は180日間かけて毎日均等に少しずつ手元に届く「リニア解放」というスケジュールが適用されます。

リニア解放とは

獲得した報酬が一度にすべてロック解除されるのではなく、設定された全期間(JBankの場合は180日間)にわたって日割りで毎日均等にロックが解けていく仕組みのことです。※リニア=均等

このルールにより、市場へ一気に大量のトークンが流れ込むリスク(売り圧力)を完全にシャットアウトしています。

短命で終わる詐欺的なプロジェクトとは異なり、システムの寿命を何年にもわたって引き延ばし、すべての参加者が長期にわたり安定して稼ぎ続けられる環境を整えている状況です。

JUPを消費して解放期間を最短20日間に短縮する早期リリース加速の仕組み

「180日間も待てない」

「獲得した利益はできるだけ早く手元に回収して現金化したい、あるいは再投資に回したい」

と考える方も多いでしょう。

JBankではプロトコルの安定性を保ちつつ、ユーザーの利便性を損なわないために「リリース加速」という画期的なオプションを用意しています。

これは手持ちのJUPを一定割合支払って消滅させることで、本来180日かかる解放期間を最短20日間まで劇的に短縮できる仕組みです。

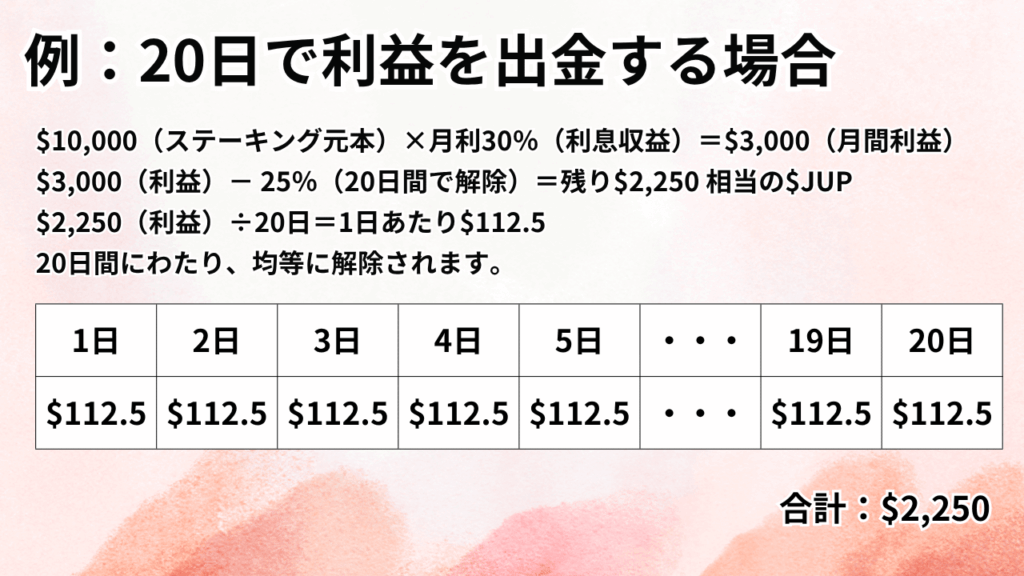

早期解放を選択する場合、獲得した報酬総額に対して25%分のJUPが手数料(加速レート)として差し引かれます。具体的な計算例を以下にまとめました。

- 月間利益の獲得: 10,000ドル相当の元本から、月利30%にあたる3,000ドル分のJUP報酬が発生

- 早期解放の申請: 20日間でのスピード解放を選択

- 手数料の発生: 3,000ドルの25%にあたる750ドル分のJUPが消費される

- 受け取り総額: 手元に残る利益は2,250ドル相当のJUP

- 日々の出金スケジュール: 2,250ドルを20日間で割った、1日あたり112.5ドル相当のJUPが毎日均等にロック解除される

20日目が満了する頃には2,250ドル分がすべて出金可能になります。

この早期リリース制度があるおかげで、ユーザーは自身のキャッシュフロー戦略に合わせて柔軟に資産コントロールを行えます。

消費されたトークンの半分を永久に消滅させるデフレメカニズム

早期リリースのためにユーザーが支払った25%の手数料は、ただ運営の利益になるわけではありません。

ここからがJBankの経済モデルにおける最も強固な防衛策となります。

消費されたJUPトークンは、スマートコントラクトによって自動的に以下の割合で処理される設計です。

- 50%:エコシステム開発資金(プロジェクトのインフラ拡大やマーケティングに活用)

- 50%:トークンバーン(焼却)

トークンバーン(焼却)とは

暗号資産を誰もアクセスできない特別なウォレットアドレスに送り、市場の流通量から永久に消滅させるプロセスです。

市場全体の流通量が強制的に減るため、1枚あたりのトークンの希少価値が自然と高まりやすい環境が作られます。

一般的なポンジスキームは、新規参加者の資金を既存メンバーに配るだけで、トークンの価値は下がり続ける一方です。

しかし、JBankは「利息が引き出されるたびに、それ以上の勢いでトークンが永久に消滅していく」というデフレ経済の循環をプログラムで実現しています。

この強固な仕組みこそが、JBankが怪しい詐欺システムではなく、長期的な成長を見込める次世代のWeb3銀行であると世界中の投資家から高く評価されている本質的な理由です。

わずか10分で完了するJBankの始め方と参加手順

高利回りの暗号資産運用先を探しているけれど、JBankが安全かどうか知りたい人にとって、実際の利用手順が複雑に見えるのは大きなハードルです。

JBankが怪しい詐欺やポンジスキームではないかと疑う気持ちを解消できたら、次は具体的な運用のステップに進んでみましょう。

JBankへの参加手続きは、Web3の仕組みに慣れていない暗号資産投資初心者であっても、わずか10分ほどの作業で完了します。

必要なアプリの準備から運用開始までの具体的な道筋を、分かりやすい補足情報を交えながら丁寧に解説していきます。

詳しい手順を確認したい方は、下記の記事をご参照ください。

JBankステーキングのやり方全手順!運用開始まで(KYC登録不要)

JBankの登録からステーキング運用開始までの全手順を解説!Ju.comの口座開設やWeb3ウォレット作成、USDT送金まで初心者が迷わない最短ルートを網羅。当サイト限定のガス代…

JBankで使用するウォレットをアプリストアからダウンロードする方法

JBankの分散型バンキングプロトコルへアクセスするためには、プラットフォームと安全に接続できるウォレット(個人用の暗号資産お財布アプリ)が必要です。

この初期設定がすべての運用の基盤となります。

ウォレットは、iPhoneユーザーならApp Store、AndroidユーザーならGoogle Playという普段から使い慣れている公式アプリストアから安全にダウンロードできます。

おすすめのウォレットアプリは、TPウォレットです。下記の2のステップでTPウォレットをインストールしていただけたらと思います。

ステーキングの全体の手順は下記の通りです。(詳しい手順はこちらのページ参照)

- 暗号資産取引所(BitradeX)の口座開設

- ウォレットの作成

- BNBを準備する

- ウォレットにて招待リンクでJBankと連携する

- USDT(ステーキング資金)をウォレットへ送る

- USDTをJUPにスワップしてステーキング(運用)開始!

リカバリーフレーズ取り扱いの注意点

万が一このフレーズを他人に知られると、ウォレット内の資産をすべて盗まれるリスクが生じます。スクリーンショットなどでスマホ内に保存することは避け、必ず紙のノートなどに手書きでメモをして、他人の目に触れない安全な場所に厳重に保管してください。

ウォレットの準備ができたら、取引所や他のウォレットから運用原資となる暗号資産(USDTなど)を送金しておきましょう。これでJBankに参加するための下準備はすべて完了です。

USDTをスワップしてJUPを購入しステーキングを開始する3つのステップ

提携ウォレットに資産を準備できたら、いよいよJBankでの自動複利運用を開始するプロセスへ進みます。

手続きはわずか3つのステップを踏むだけで完了し、誰でもすぐに高い収益性を誇る分散型金融(DeFi)のメリットを実感できるようになります。

【JBank運用開始の3ステップ】

[STEP 1] ウォレット内でUSDTを基軸トークン「JUP」にスワップ(交換)

↓

[STEP 2] JBankプロトコル内で運用スタイルに応じた契約期間を選択

↓

[STEP 3] ステーキングを実行し、8時間ごとの自動複利リベース報酬を開始

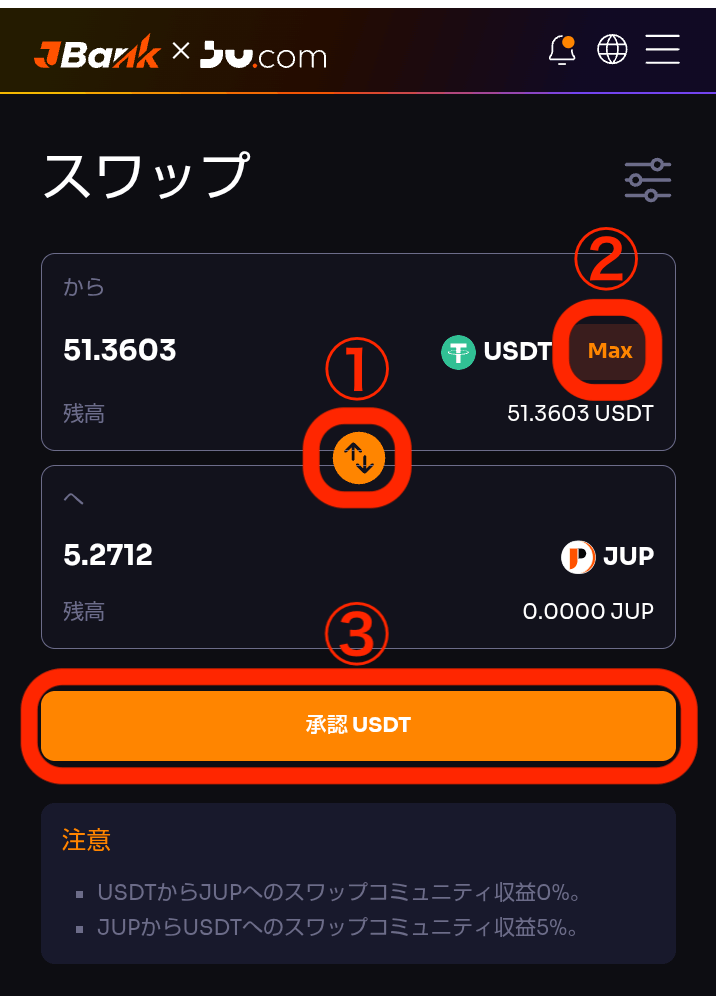

STEP 1:USDTをJUPにスワップ(交換)する

まずは用意したUSDT(米ドルと価値が連動する安定した暗号資産)を、JBankエコシステムの決済・清算システムの中核を担う基軸トークン「JUP」へと交換します。

ウォレットアプリ内の「スワップ(交換)」メニューを開き、交換元に「USDT」、交換先に「JUP」を選択してください。

交換したい数量を入力して実行すれば、スマートコントラクト(自動契約プログラム)を通じて市場の需給に基づいた最適なレートで即座にJUPへと両替されます。

最低ステーキング額は特に決まっておらず、1円程度からでも参加可能です。

5 JUP(約50ドル相当)以上で、コミュニティ収益を得る権利も獲得できます。

STEP 2:運用スタイルに合わせたプランの選択

JUPを手に入れたら、JBankのステーキング(資産を預け入れて報酬を得る仕組み)画面へ移動します。

JBankでは、ご自身の投資戦略に合わせて3種類のロック期間(資金を動かせない期間)からプランを選択可能です。

| プラン(ロック期間) | 1日あたりの報酬率 | 特徴とメリット |

| 365日プラン | 0.9% | 年利換算で最大2,557.8%という圧倒的な複利効果を狙う長期運用型 |

| 180日プラン | 0.6% | 半年間の縛りで、リスクとリターンのバランスが良い中期運用型 |

| フレキシブルプラン | 0.3% | ロック期間なし。いつでも資金を引き出せる初心者向けの自由設計型 |

暗号資産投資初心者の場合、まずはいつでも引き出せるフレキシブルプランから試してみて、システムの安全性に納得できてから長期の365日プランへと移行するのが賢実なアプローチと言えます。

まとめ

ここまで次世代のWeb3非中央集権型銀行「JBank」の全貌を詳しく解説してきました。

ネット上ではその圧倒的な高利回りから「JBankは怪しい」「詐欺やポンジスキームの一種なのではないか」というネガティブな噂を目にすることもあります。

しかしその仕組みを紐解くと、これまでの破綻したプロジェクトの弱点を徹底的に克服した、極めて合理的な経済モデルの上に成り立っていることがお分かりいただけたはずです。

最後にJBankが安心して利用できる理由と、これから始める方が手に入れられるメリットを分かりやすく3つのポイントに整理します。

JBankが信頼に値する3つの重要ポイント

- 12年の実績を誇る巨大なバックボーン

運営元である大手暗号資産取引所「Ju.com」が過去に100%出資し、マレーシアの大手銀行とも独占提携を結んでいます。実体の見えない詐欺グループとは異なり、経営陣が顔を出して莫大な資金力を背景に運営しているため、信頼性は抜群です。 - 価格暴落を防ぐAIとデフレの仕組み

独自トークン「JUP」の価値を一定に保つため、AIとスマートコントラクトによる自動調整機能が働いています。さらに出金手数料の半分を永久に消滅させる「トークンバーン(焼却)」により、流通量を抑えて価値を高める設計が組み込まれています。 - 専門機関による高度なセキュリティ監査

世界的な監査機関「CertiK」の厳しい基準をクリアした強固なブロックチェーンを基盤にしています。ハッキングのリスクを最小限に抑え込んでいるため、暗号資産投資の初心者でも安全に資産を預けられます。

リスクを抑えて豊かさを手に入れるために

JBankでの資産運用は、これまでのように中央集権的な組織へお金の管理を丸投げするのではなく、自分のウォレットで主導権を握りながら資産を増やす「これからの時代の当たり前」を先取りする体験です。

初心者におすすめのローリスクな始め方

それでもまだ「いきなり長期で資金をロックするのは不安」と感じる方は、いつでも資産を引き出し可能な「フレキシブルプラン」から始めてみてください。わずか5 JUP(約60ドル相当)という少額からでも、8時間ごとに24時間休まず資産が雪だるま式に増えていく自動複利の威力を体感できます。

JBankが提示する革新的な金融パラダイムは、ただの「高利回りな運用先」に留まりません。

将来的に発行されるデビットカードとの連携なども含め、世界中の金融秩序を塗り替えるポテンシャルを秘めています。

まずはアプリストアから公式ウォレットをダウンロードし、10分で完了する最初のステップを踏み出してみましょう。

怪しい先入観を捨ててテクノロジーの仕組みを理解した人から、自由で安定したデジタルインカムの恩恵を十分に受けることができるのです。

<JBANKの登録方法と豪華な限定特典のご案内>

本題に入る前に、JBANKでのステーキングをスムーズに開始いただくための手順と、当サイト限定のサポート特典についてお伝えいたします。

今すぐ登録を進めたい方は、画面付きの具体的な手順を解説している こちらの記事>> をご参考ください。

■ 登録・開始までのステップ

全体像をまず把握しましょう。この順番通りに進めればOKです。

- 暗号資産取引所(BitradeX)の口座開設

- ウォレットの作成

- BNBを準備する

- ウォレットにて招待リンクでJBankと連携する

- USDT(ステーキング資金)をウォレットへ送る

- USDTをJUPにスワップしてステーキング(運用)開始!

JBANK招待リンク

https://jbank.pro/invite?referrer=0xc93f41B095525314bbDD0e31de2d3B5Dd513FE81

■ 【当サイト限定】3つのスタートアップ特典

上記の招待リンクからご登録いただいた方には、初めての方でも安心してスタートできるよう、以下を特典を用意しております。

- 【特典1】BNBトークンのプレゼント

ステーキング開始に必要なガス代として、BNBをお渡しします。準備の手間が省け、スムーズに開始できます。 - 【特典2】ステーキング完了までフルサポート

設定が不安な方のために、ステーキングが完了するまで個別チャットで手順をガイドします。

■ お問い合わせ・サポート窓口

「手順が複雑で難しそう」「BNBを受け取りたい」という方は、下記よりお気軽にご連絡ください。専門スタッフが丁寧に対応させていただきます。

BNBの受取や登録・ステーキングまでのサポートについて希望される方は、下記のいずれかからご連絡ください。

「設定に自信がないけれど、お得に始めたい」という方は、ぜひこの機会にご活用ください!